Een robo-adviseur of robo advisor is een trend die je de laatste tijd steeds vaker voorbij ziet komen. Maar wat is het eigenlijk, en welke voor- en nadelen kleven er aan het gebruik van een robo advisor? In dit artikel vertellen we je er meer over, zodat jij weet of een robo advisor jou kan helpen bij het vormgeven van je beleggingsportfolio.

Openbank Robo Advisor - Automatisch beleggen

- Tijdsbesparing: je hoeft niet wekelijks bezig te zijn met je beleggingen

- Minder stress omdat je niet hoeft te handelen

- Laagdempelig winsten behalen op je beleggingen

- Onderdeel van een grote bank: gemakkelijk geld in- en uitboeken

- Je draagt een klein percentage van je winst af

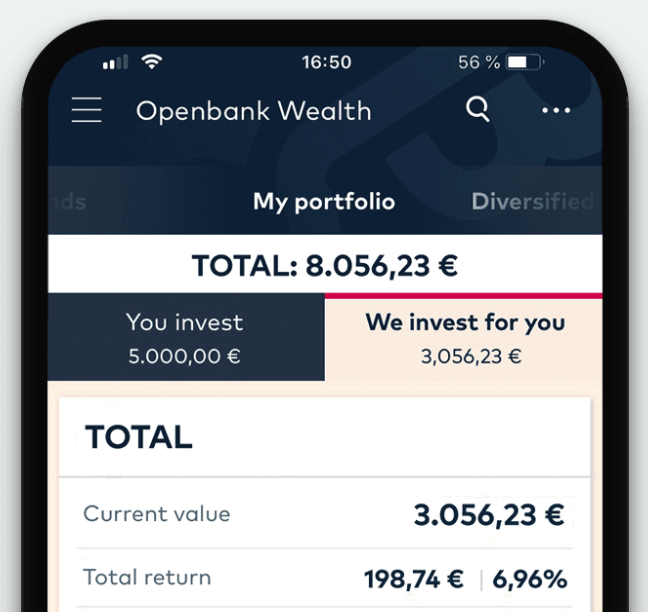

Nog niet zo lang geleden startte ook Openbank met een robo adviseur. Binnen korte tijd was de bank zeer populair onder beleggers. Vanwege het laagdrempelige karakter, maar ook omdat het een bank is waar je een rekening kunt aanvragen. Zo kunnen mensen niet alleen beleggen, maar ook direct hun bankzaken regelen. En omdat alles via een app gebeurt, hoef je dus maar op één plek te komen om al je financiën inzichtelijk te krijgen.

Eigenschappen van de Openbank Robo Advisor

- De minimuminvestering bij Openbank is slechts € 500

- Geadviseerd door Black Rock®, de grootste vermogensbeheerder ter wereld.

- Openbank geeft de voorkeur aan investeringsfondsen met als insteek het milieu, of sociale- en bestuur criteria.

- Je kunt je geld ten alle tijden opnemen, zonder bijkomende kosten.

Het werkt bij Openbank zo. Binnen vijf minuten kun je een online vragenlijst doorlopen, waar je antwoord geeft op vragen over jouw soort beleggingsstijl. Daardoor weet de robo advisor beter in wat voor soort beleggingen jij geïnteresseerd bent om vervolgens de meest interessante strategieën aan te bieden. Vervolgens kies je voor een bepaalde strategie, en gaat Openbank voor jou beleggen. Vanaf dat moment krijg je ook maandelijks een update over je verdiensten tot dat moment.

Bezoek Openbank Robo AdvisorWat is een robo advisor?

Stel je voor dat je contact opneemt met een vermogensbeheerder en op bezoek gaat om te praten over jouw gewenste beleggingsportefeuille. Iemand met verstand van zaken die voor jou berekent met welk risico je welke beleggingen kunt doen, en met welke opbrengst. Dit is feitelijk gezien een robo advisor, met als enige verschil dat bij een robo adviseur alles online gebeurt, en soms zelfs volledig geautomatiseerd. In die gevallen kan het zijn dat er zelfs helemaal geen persoon aan te pas komt om je beleggingen te doen.

Wat doet een robo advisor voor jou?

Er zit een behoorlijk groot verschil tussen diverse robo adviseurs. Dat komt met name omdat de term een vrij breed begrip is. Het gaat bij een robo adviseur namelijk om het minimaliseren van persoonlijk contact of menselijke invloed. Hoe je dat vervolgens interpreteert, is volledig aan jou. Om je toch een beeld te geven van de services die een robo adviseur jou kan bieden, zet ik hieronder enkele belangrijke punten en verschillen uiteen.

Volledig automatisch investeren

De belangrijkste eigenschap van een robo advisor is dat je beleggingen vrijwel helemaal of volledig automatisch belegd worden. Dat betekent voor jou met name dat je weinig tijd kwijt bent aan het beheren van je beleggingsportfolio.

Administratie uit handen nemen

Een groot voordeel van een robo adviseur, is voor de beleggingsfondsen zelf voornamelijk de tijdswinst. In plaats van duizenden formulieren in te moeten vullen of door te lopen met beleggers, kunnen bij sommige robo adviseurs digitale formulieren ingevuld worden. Dat betekent dat je binnen no time aan de slag kunt met beleggen en je dus ook makkelijker bij meerdere robo adviseurs kunt aanmelden.

Kosten

Processen die geautomatiseerd zijn, kosten vaak meer geld. Dat komt omdat ze de gebruiker ervan extra tijd opleveren. Dat is dus logisch. Maar de hoogte van dat bedrag speelt nog wel een belangrijke rol. Zo kan het met een investering van 1.000 euro prima te doen zijn om jaarlijks 3% vaste kosten te betalen. Dat komt neer op € 30 per jaar. Maar als je 3% betaalt over 1.000.000, dan gaat het ineens om € 30.000 per jaar. En in dat geval is het de moeite waard om de kosten ook eens goed onder de loep te nemen.

Minimale inleg is klein

De robo adviseur is niet zomaar in het leven geroepen. Zijn ontstaan is vooral te danken aan het steeds populairder worden van beleggen en het laten groeien van geld. Iedere dag komen er duizenden nieuwe beleggers bij die zelf een centje bij willen verdienen. Maar daar begint het ‘probleem’, want veel beleggers willen met duizend, honderd of zelfs maar tien euro beleggen. Een beleggingsadviseur verdient natuurlijk niks aan een beleggingsportefeuille van tien euro. Daarom zijn er nu robo adviseurs ontstaan. Hulpmidelen om geautomatiseerd te beleggen in de aandelen die passen bij jou doelen.

Hoe werkt een robo adviseur?

Hierboven heb je gelezen over enkele belangrijke features van een robo advisor. Maar hoe werkt het nou precies? Hieronder een korte beschrijving van de stappen die je doorloopt wanneer jij een robo advisor in de arm wilt nemen.

- Je kiest voor een robo advisor die bij jou past aan de hand van minimale inleg, kosten en de hoeveelheid administratie die je zelf moet doen.

- Je vult in de robo advisor in hoeveel je wilt investeren.

- Je bepaalt welk risico je wilt lopen, van laag naar hoog met drie tussenstappen.

- Je ziet hoeveel geld je over 5-10-20 jaar waard is.

- Je geeft akkoord.

- Periodiek zal de robo advisor controleren of jouw portfolio nog past bij de gestelde doelen en hierop aanwijzingen en advies geven.

Voordelen robo advisor

We hebben er al een aantal punten van gedeeld, maar een robo advisor heeft een groot aantal voordelen voor gebruikers ervan. Allereerst is het grootste voordeel tijdwinst. Want met een robo advisor hoef je niet meer dagelijks, wekelijks of maandelijks achter de computer te kruipen om te zien of je nog op weg bent naar je doel. Dat kan de robo advisor gewoon voor je doen. Dat introduceert ook direct het tweede voordeel, namelijk winst in geld. Zodra je minder tijd kwijt bent aan je beleggingen en dit volledig automatisch wordt afgehandeld, beleg je dus altijd automatisch in de meest winstgevende aandelen.

Een ander groot voordeel van een robo advisor is dat het soms bij een bank aangesloten is, zoals ook bij Openbank. Hierdoor kun je veel makkelijker geld overmaken naar je beleggingsrekening, om zodoende nog meer geld te besparen. Doe je dit automatisch, dan kan het zijn dat je maandelijks toch wat minder geld over de balk gooit en daarmee toch je beleggingsdoelen kunt behalen.

Nadelen robo advisor

Ben jij iemand die houdt van controle? Dan is een robo advisor misschien niet iets voor jou. Want ondanks dat jij altijd bepaalt waar je in belegt en met hoeveel, geef je hiermee toch een beetje de verantwoordelijkheid uit handen. Kijk je bijvoorbeeld op de website van Openbank. Dan zie je daar een geschatte winst na 5 of 10 jaar staan. Daar is gekozen voor een minimum en maximumbedrag, plus een gemiddelde. Zou je zelf je geld beleggen, dan zou je mogelijk meer geld kunnen verdienen dan via Openbank of een andere robo advisor.

Kosten

Dat heeft deels ook te maken met de kosten voor het gebruik van de robo advisor. Die kan oplopen tot wel 3%. Ga je veel geld beleggen, dan kan dat al snel gaan om duizenden euro’s per jaar. Ook kan het zijn dat je bij veilige beleggingen maar een rendement van 5% behaalt. Dat betekent dat de robo advisor meer geld overhoudt aan je beleggingen dan jijzelf. En dat kan soms een beetje oneerlijk voelen.

Als laatste nadeel heb je het kennisgedeelte. Want dat ontbreekt volledig, zelfs nadat je vijf jaar hebt belegd met een robo advisor. Want als je steeds zelf marktonderzoek doet, dan leer je steeds meer over de effecten die bepaalde macro-economische invloeden hebben. Door alles uit handen te geven, leer je dus niet zoveel over beleggen als je zou kunnen. Dat is uiteraard ook weer een voordeel in de vorm van tijdswinst, maar als je over tien jaar besluit toch liever ergens anders in te beleggen of op een andere manier, dan moet je dus alsnog van voren af aan beginnen met leren.

Robo advisor: doen of niet?

De robo advisor zorgt dat je op een efficiënte en eenvoudige manier geld kunt verdienen met je spaargeld, zonder dat je een beleggingsprofessional hoeft te zijn. Je betaalt waarschijnlijk iets meer dan de normale kosten voor je beleggingen, maar je hebt daardoor wel meer tijd over. Kun je die tijd weer nuttig besteden aan andere dingen, dan is een robo advisor een slimme zet. Ook als je klein wilt beginnen is er absoluut niets slechts aan. Wil je grotere bedragen beleggen, boven de honderdduizend euro, dan is het wellicht slim om een menselijke adviseur in de arm te nemen. Dit om bepaalde risico’s zoveel mogelijk te vermijden.

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Martijn Troch

Zelfstandig ondernemer bij Martijn Troch | Communicatie en Organisatie

LinkedIn Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)  Wat is het gemiddelde rendement dat je met aandelen kunt behalen?

Wat is het gemiddelde rendement dat je met aandelen kunt behalen?  Wat zijn de beste wereldwijde ETF indexfondsen?

Wat zijn de beste wereldwijde ETF indexfondsen?  Wanneer moet je je aandelen verkopen?

Wanneer moet je je aandelen verkopen?  VWRL ETF Indexfonds; alles wat je hierover moet weten

VWRL ETF Indexfonds; alles wat je hierover moet weten  Aandelen kopen; dit moet je weten (+ 6 tips)

Aandelen kopen; dit moet je weten (+ 6 tips)  Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)

Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)  Penny Stocks; hoe werkt het en welke zijn populair? (2024)

Penny Stocks; hoe werkt het en welke zijn populair? (2024)  Copy trading; wat is het en werkt het? (13 tips)

Copy trading; wat is het en werkt het? (13 tips)  Beleggen in P2P Leningen: platformen, verdiensten en ervaringen

Beleggen in P2P Leningen: platformen, verdiensten en ervaringen