De meest eenvoudige omschrijving van vermogensbeheer is: jouw geld laten beheren door een ander, een expert uiteraard. Je begrijpt al dat het hier niet gaat om je spaarrekening van duizend euro, maar over serieuzere bedragen. Waarom zou je niet zelf je geld beheren, maar dat aan een ander over laten? Voor welke bedragen is vermogensbeheer interessant? Natuurlijk wil je ook graag een idee hebben van de kosten van vermogensbeheer en waar je dit zoal kunt onderbrengen. Al deze vragen en onderwerpen behandelen we in deze blog, en uiteraard komen de risico’s van vermogensbeheer ook aan bod.

- Aanbieders van vermogensbeheer

- Waarom vermogensbeheer?

- Wat doet een vermogensbeheerder precies?

- Drie soorten vermogensbeheer

- Wat kost vermogensbeheer?

- Vermogensbeheer voor jouw budget

- Vermogensbeheer en AFM vergunning

- De voor- en nadelen van vermogensbeheer

- Offensief of defensief beleggen?

- Hoe begin je met vermogensbeheer?

Aanbieders van vermogensbeheer

We bespreken 8 betrouwbare partijen voor vermogensbeheer.

1. Ambassador

Een boutique op het gebied van waarde beleggingen, zo noemt Ambassador zichzelf. Er werken elf mensen bij Ambassador, dat sinds 2018 bestaat. Het bedrijf is echter ontstaan uit een fusie tussen Antaurus en Ambassador Investments, die beide al sinds 2002 een zeer goede reputatie hebben als financiële sparringpartner voor zowel vermogende bedrijven, stichtingen als particulieren. Deze vermogensbeheerder is gevestigd in Blaricum. Ambassador Vermogensbeheer heeft inmiddels een belegd vermogen van ruim 300 miljoen euro.

Ambassador werkt met een cliënt- en risicoprofiel om de best mogelijke vermogensverdeling voor jou te bepalen. Hun strategie is er op gericht om aandelen van bedrijven te zoeken, die op dit moment ondergewaardeerd zijn. Dit gebeurt a.h.v. intensief onderzoek en is gebaseerd op het werk van Benjamin Graham, een Amerikaans professor en investeerder, die ook Warren Buffett heeft geïnspireerd. Je bent hier welkom met een vermogen vanaf € 200.000.

2. Fintessa

In Baarn vinden we Fintessa. Fintessa is een door het bedrijf zelf bedachte samenvoeging van ‘financieel’ en het Italiaanse woord ‘certezza’ (vertrouwen). Fintessa staat voor betrouwbaarheid, zowel van hun mensen als hun beleggingsbeleid en de uitvoering van afspraken. Fintessa bestaat sinds 2008 en won acht jaar op rij de Cashcow Award als beste vermogensbeheerder. Hun team van adviseurs heeft samen ruim honderd jaar ervaring. Fintessa werkt met vijf risicoprofielen en je kan instappen met een vermogen vanaf € 100.000.

Wil je zakelijk deelnemen? Dan bedraagt het minimumkapitaal € 250.000. Bij Fintessa kan je ook een second opinion aanvragen m.b.t. jouw huidige effectenportefeuille. Mocht je al langer nadenken over het gebruiken van je lijfrente: Fintessa biedt ook lijfrentebeleggen, waarmee je de kans op een hoger rendement vergroot, gezien de huidige rentestand.

3. OHV

Eén van de zeer lang bestaande vermogensbeheerders (sinds 1932) is OHV, dat vooral actief is op de institutionele markt. Denk hierbij dus aan pensioenfondsen e.d. OHV heeft 50 mensen in dienst en is ontstaan uit Oolders, Voogelaar & Smulders en Heijning en Broersen. OHV is gevestigd in Amsterdam. Je kunt bij OHV terecht met een vermogen vanaf 100.000 euro. Men belooft een bovengemiddeld rendement vanuit een behoudende gedachte.

OHV won in 2018 de IEX Gouden Stier en in 2020 de IEX Gouden Stier voor Beste keuze vermogensbeheerder. Het werkt met een eigen handelsdesk en houdt daarmee de kosten voor jou zo laag mogelijk. OHV werkt met liquide beleggingen, wat inhoudt dat je binnen een paar dagen geld op je rekening kan hebben als je dat onverwachts nodig hebt.

4. Aberfeld

In Haarlem is Aberfeld gevestigd. Aberfeld werd opgericht in 2009 en heeft vier medewerkers. Aberfeld werkt o.a. samen met de BinckBank en Theodoor Gilissen. Zij verstrekken uitgebreide kwartaaloverzichten. Daarnaast kan je uiteraard de ontwikkeling van jouw portefeuille online volgen, zo vaak je maar wilt. Gaat jouw voorkeur uit naar zelf beleggen, dan kan je je huidige portefeuille laten evalueren en specifiek advies krijgen, m.b.t. aandelen en obligaties.

Aberfeld is regelmatig op zondag op tv te zien in het programma Businessclass en won in 2018 de Beursgenoten Bokaal. Aberfeld staat open voor klanten met gewenst vermogensbeheer vanaf € 100.000. Hoor je graag hun mening over jouw huidige aandelenportefeuille? Aberfeld geeft je graag advies.

5. Florentes

Een zelfstandige, onafhankelijke vermogensbeheerder, zo omschrijft Florentes zichzelf. Hun kantoren staan in Rotterdam, Utrecht en Zeist. Ook Florentes werkt voor zowel ondernemers, stichtingen als particulieren, en doet dat met negen mensen. Florentes is groot genoeg om zichzelf een professionele vermogensbeheerder te noemen, en klein genoeg om ook jou persoonlijke aandacht te geven. Op hun website vindt u een voorbeeldberekening van de kosten voor het beheren van uw vermogen van € 1.000.000.

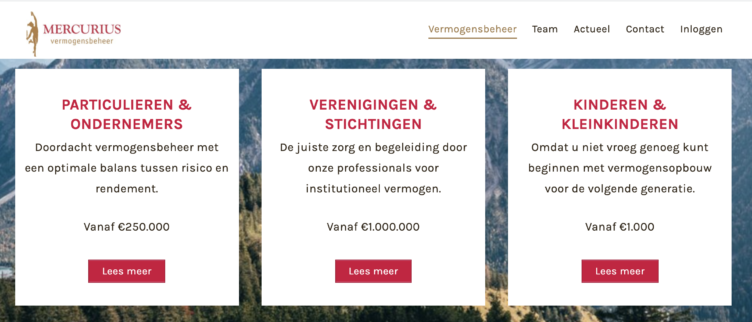

6. Mercurius

Via Mercurius worden jou beleggingen wereldwijd verspreid. Dat kan in zowel aandelen-, obligaties- als vastgoedfondsen. Daarnaast heeft Mercurius, gevestigd in Den Haag, een aantal houdstermaatschappijen. Je kan bij Mercurius beleggen voor jezelf, voor jouw onderneming, voor je vereniging of stichting én voor je kinderen of kleinkinderen. Mercurius heeft negen mensen

personeelsleden. In jouw portefeuille krijg je een mix van internationaal vooraanstaande ondernemingen en nationale en lokale bedrijven. Mercurius is regelmatig te lezen in het NRC en te beluisteren bij BNR Nieuwsradio. Als particulier en als ondernemer beheert Mercurius jouw vermogen vanaf € 250.000.

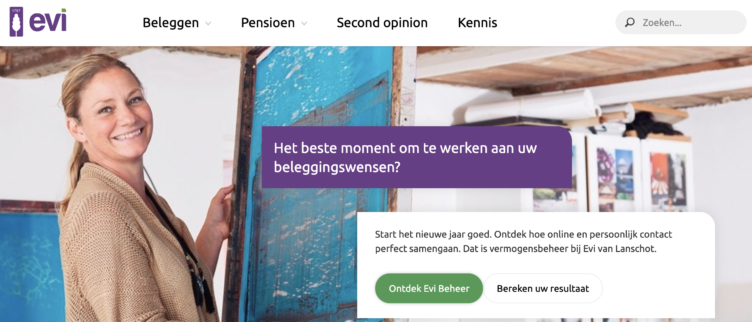

7. Evi Van Lanschot

De Van Lanschot familie is al ruim 280 jaar actief op het gebied van beleggingen. IEX heeft Evi Van Lanschot al vijf jaar op rij verkozen tot ‘beste keuze online vermogensbeheer’. Zes dagen per week kan je terecht bij hun beleggingscoaches, die werken vanuit Den Bosch. Evi werkt ook met ondersteuning door Van Lanschot Private Banking. Evi bestaat sinds 2013, is onderdeel van Van Lanschot Kempen, en beheert inmiddels 1,5 miljard euro aan vermogen. Bij Evi van Lanschot bent u al welkom met uw vermogen vanaf € 10.000. Vanaf een kapitaal van € 100.000 heeft u ook uw vaste contactpersoon bij Evi van Lanschot.

8. Doelbeleggen

In 2018 en 2019 werd Doelbeleggen verkozen tot de ‘beste online vermogensbeheerder’, en is al drie achtereenvolgende jaren Beste keuze volgens IEX. Doelbeleggen opereert vanuit Amstelveen en werd in 1999 opgericht, vanuit een initiatief van Velthuyse Mulder Vermogensbeheer. Inmiddels is het één van de grotere onafhankelijke vermogensbeheerders in Nederland. Er werken 21 mensen bij Doelbeleggen. Aan de hand van jouw persoonlijke beleggingsplan, met daarin jouw doel en persoonlijke situatie, worden er beleggingen gekozen. Doelbeleggen kiest voor haar beleggingen uit zowel aandelen, obligaties als vastgoed.

Waarom vermogensbeheer?

Als je kiest voor vermogensbeheer, dan draag je je geld dus over aan een ander, aan iemand die is gespecialiseerd in vermogensbeheer. Iemand met een financiële achtergrond die de vermogensmarkt, de beleggingsmarkt, de mogelijkheden en de risico’s door en door kent. Hiermee noemen we meteen de reden waarom je zou kunnen kiezen voor vermogensbeheer: je hebt er zelf niet genoeg kennis van of te weinig tijd voor.

\Bij goed vermogensbeheer moet je immers niet alleen de markt op een bepaald moment kennen, maar ook ontwikkelingen, prognoses, nieuwe mogelijkheden en natuurlijk jouw portefeuille continu in de gaten houden.

Wat doet een vermogensbeheerder precies?

Een goede vermogensbeheerder gaat eerst met jou in gesprek, om jouw wensen te bespreken. Er wordt gekeken naar je financiële situatie en naar het bedrag dat je wil aanwenden om te laten beheren. Ook belangrijk daarbij is jouw doel met dat bedrag. Met jouw antwoorden stelt hij vervolgens een beleggingsprofiel van jou op. Er zijn genoeg mensen die hetzelfde bedrag als jij willen laten beheren, maar ze verschillen onderling enorm. Zo wil de één bijvoorbeeld volgend jaar al resultaat zien en is daarom bereid om risico te nemen. De ander wil risico’s juist zoveel mogelijk

uitsluiten en op de lange termijn vermogensgroei realiseren. Misschien ben jij één van die twee, maar het kan ook dat je tussen beide in zit.

Beleggingsprofiel

Jouw beleggingsprofiel is bepalend voor de beleggingsstrategie die de vermogensbeheerder zal voorstellen. Als jij daarmee akkoord bent, wordt e.e.a. vastgelegd in een onderlinge overeenkomst die jullie beide tekenen. Vervolgens start jouw vermogensbeheer. Vanaf dat moment koopt jouw persoonlijke vermogensbeheerder beleggingen die passen bij de besproken strategie. Hij verkoopt ze weer als dat bijdraagt aan het behalen van jouw doelen. Uiteraard krijg je regelmatig een rapportage over de stand van zaken en updates. Zo behoud je zelf dus ook inzicht in de ontwikkeling van jouw beleggingsportefeuille en dus jouw vermogen.

Drie soorten vermogensbeheer

We bespreken hieronder verschillende soorten vermogensbeheer: discretionair, persoonlijk en online vermogensbeheer:

Discretionair vermogensbeheer

Bij discretionair vermogensbeheer verstrek je een volmacht aan jouw vermogensbeheerder. Hij mag jouw vermogen, uiteraard binnen de bovengenoemde afspraken, beheren op de manier waarvan hij denkt dat die bijdraagt aan het behalen van jouw doelen. Zijn handelingen passen dus binnen de besproken strategie. Besef dat je met de volmacht volledig mandaat verstrekt. Dit betekent dat de vermogensbeheerder niet bij elke transactie (kopen of verkopen) contact met jou zoekt om te overleggen. Uiteraard is van tevoren precies besproken wat wel en wat niet onder dat mandaat valt , en geldt dit voor het bedrag dat je hem als het ware hebt toevertrouwd, niet voor jouw hele

vermogen.

Persoonlijk vermogensbeheer

Persoonlijk vermogensbeheer is bekender onder de naam private banking. Ook in dat geval breng je je vermogen onder bij een vermogensbeheerder. Er zijn diverse ‘private banks’ die zich hierin hebben gespecialiseerd. Groot verschil met discretionair vermogensbeheer is dat private banking bedoeld is voor mensen die financieel vermogend zijn. Vaak is de ondergrens € 500.000, of zelfs meer. Heb je minimaal dat bedrag inderdaad op de bank staan, dan is persoonlijk vermogensbeheer zeker ook een aantrekkelijke optie voor jou.

Online vermogensbeheer

De naam online vermogensbeheer zegt het eigenlijk al: jouw vermogensbeheer verloopt volledig online. Je hoeft dus niet naar een fysieke bank, beleggingsinstelling of private bank. Het voordeel van dit soort vermogensbeheer is dat je niet vermogend hoeft te zijn. Vaak kan je al met een paar duizend euro vermogen deelnemen. Omdat er geen fysiek contact is, vul je online een uitgebreide vragenlijst in. Deze is vervolgens bepalend voor jouw beleggingsprofiel. Het behoeft geen verdere uitleg dat je juist in deze vragenlijst 100% eerlijk moet zijn: je wil geen beleggingsprofiel dat meer risico impliceert dan het risico dat jij dat met dat stukje vermogen wil nemen. Ook in dit geval krijg je met regelmaat rapportages. Ook kan je vaak online inzicht houden via een soort dashboard, waarin je de ontwikkeling van jouw portefeuille kunt volgen. Nederland kent vele vermogensbeheerders, waaronder gespecialiseerde beleggingsinstellingen, maar ook diverse banken en verzekeraars.

Wat kost vermogensbeheer?

Uiteraard vraagt elke dienstverlener op het gebied van vermogensbeheer een vergoeding, in de vorm van beheerloon. Je betaalt daarmee voor het beheren van je vermogen en het bewaken en onderhouden van jouw beleggingsportefeuille. Vaak gaat het om een percentage van de waarde van jouw belegde vermogen, soms in combinatie met een vast bedrag per maand. Uiteraard betaal je ook transactiekosten voor elke transactie die de vermogensbeheerder voor jou uitvoert, plus bewaarloon. Hoe meer transacties, hoe meer extra kosten. Om jouw netto rendement te bepalen, moet je deze kosten dus van het bruto rendement (de waardevermeerdering) aftrekken. Persoonlijk vermogensbeheer is een stuk duurder dan online vermogensbeheer. Omdat de tarieven per vermogensbeheerder verschillen, loont het dus zeker om dienstverleners ook op dit onderdeel met elkaar te vergelijken. Want bedenk dat zeker bij hogere budgetten die verschillen behoorlijk kunnen oplopen.

Kostenvoorbeeld vermogensbeheer

Om een idee te geven van de totale kosten als jij kiest voor vermogensbeheer: deze variëren grofweg tussen de 1% en 2% per jaar. Ga je dus met € 100.000 aan de slag (het minimum bij veel vermogensbeheerders), dan moet je rekening houden met ca. € 1.000 à € 2.000 aan kosten. Stel dat je 8% bruto rendement zou behalen, dan houd je daar dus na aftrek van deze kosten netto 6% à 7% van over. Bekijk zeker rekenvoorbeelden op websites van vermogensbeheerder en maak, waar mogelijk, een online berekening voor jezelf.

Vermogensbeheer voor jouw budget

Vanaf € 25.000 is het echt zinvol om aan vermogensbeheer te gaan denken. Het kan best voor een lager bedrag, maar dan drukken de kosten wel erg veel op dat relatief kleine vermogen. Ook staan lang niet alle vermogensbeheerders open voor klanten met een relatief klein vermogen. Online

vermogensbeheer is wel al met een kapitaal van een paar duizend euro mogelijk. Vanaf € 100.000 wordt u al een stuk interessanter als potentiële klant en kunt u bij meer vermogensbeheerders terecht. Heeft u een vermogen van € 1.000.000? Dan zullen alle vermogensbeheerders hun deuren wijd voor u open zetten. Sterker nog: ze halen u heel graag binnen als klant.

Vermogensbeheer en AFM vergunning

Uiteraard mag niet elke bank, financierings- of beleggingsinstelling zich zomaar vermogensbeheerder noemen. Daarvoor is een officiële AFM vergunning nodig, die wordt afgegeven dor de Autoriteit Financiële Markten. Dit is een onafhankelijke toezichthouder die het gedrag bewaakt van alle partijen die in de financiële sector actief zijn. Zo checkt de AFM of deze instellingen zich houden aan alle wetten en regels op dit gebied. Eindverantwoordelijke van deze taken is zelfs het Ministerie van Financiën.

Wet- en regelgeving

Ook geeft de AFM adviezen op het gebied van wet- en regelgeving. De Wet Financieel Toezicht (WTF) is in 2007 vastgelegd en geldt ook voor zogenaamde beleggingsondernemingen, zoals dus vermogensbeheerders en ook effectenhandelaars. De AFM controleert ook of deze financiële dienstverleners consumenten juist informeren en de juiste adviezen afgeven, zoals vastgelegd in de regels van de WFT. Beleggingsondernemingen die de goedkeuring hebben van de AFM staan ingeschreven in haar registers. Daarbij staat vermeld waarvoor (welke diensten) de vergunning precies is afgegeven.

Tot slot houdt de AFM een zwarte lijst bij, ook wel de waarschuwingslijst genoemd. Hierop staan vermogensbeheer- en andere financiële instellingen die werkzaam zijn in deze branche, maar geen vergunning hebben. Ga je in zee met een vermogensbeheerder, check dan zeker van tevoren of deze in het register van de AFM staat en/of hij niet op de waarschuwingslijst staat.

De voor- en nadelen van vermogensbeheer

We bespreken dadelijk de risico’s van vermogensbeheer, en zetten nu kort de algemene voor- en nadelen op een rij. Kiezen voor vermogensbeheer is eigenlijk kiezen voor het uit handen geven van je beleggingen. Het kost jou dus nauwelijks tijd om te beleggen, jouw contactpersoon bij de

vermogensbeheerder beheert jouw portefeuille dagelijks. Je profiteert dus van zijn kennis en ervaring. Je kan er ook op vertrouwen dat hij regelmatig checkt of er nog een match is tussen jouw beleggingsprofiel en jouw portefeuille van dat moment. Waar nodig stuurt hij bij.

Duurder dan zelf beleggen

Voor deze diensten betaal je dus, en daarmee is vermogensbeheer een stuk duurder dan zelf je beleggingsportefeuille bepalen en beheren. Een ander nadeel is dat zeker bepaalde vermogensbeheerders pas interesse hebben als je een behoorlijk vermogen hebt. Daar staat dan tegenover dat online vermogensbeheer al mogelijks is vanaf een paar duizend euro. Doordat je je vermogen als het ware uitbesteedt, verlies je mogelijk ook wat betrokkenheid en houd je de ontwikkeling van je portefeuille dus ook minder goed in de gaten. De vraag aan jou is of je dat erg vindt.

De risico’s van vermogensbeheer

Het belangrijkste risico van vermogensbeheer moge duidelijk zijn. Je kiest ervoor om jouw geld te laten beheren door een ander, in die zin dat het jouw bedoeling is dat dat geld groeit, in waarde toeneemt. Je vertrouwt daarbij volledig op de deskundigheid van jouw persoonlijke vermogensbeheerder. Maar niemand geeft jou de garantie dat jouw beleggingen inderdaad leiden tot vermogensgroei. De markt kan veranderen, een bepaalde branche kan door een grote gebeurtenis in de problemen komen, er kan een oorlog of een crisis uitbreken en eens in de zoveel jaar is er een beurskrach waarbij heel weinig beleggingen gespaard blijven. Heb je geduld, dan is er niet zoveel aan de hand. In de loop van de tijd zal ook jouw portefeuille zich wel weer herstellen. Maar als je bijvoorbeeld over tien jaar een bepaald rendement wilt hebben, dan kan er ook iets schokkends na negen jaar gebeuren. De kans bestaat dan dat je dat doel opeens niet meer gaat halen. Kom je dan in de problemen of kan je je doel bijvoorbeeld twee jaar opschuiven?

Offensief of defensief beleggen?

Goed om te weten: een vermogensbeheerder zal altijd een beleggingsprofiel van jou opstellen. Belangrijk onderdeel daarvan is wat voor soort portefeuille jij wil. Durf je flink risico te nemen omdat je op vrij korte termijn resultaat wil zien? En kan je er mee leven als jouw portefeuille ook fors in waarde kan dalen? Dan is een offensieve portefeuille een goede keuze. Wil je vooral op de lange termijn waardestijging realiseren, neem je genoegen met een beetje rendement en sluit je risico’s het liefst zoveel mogelijk uit? Dan past een defensieve portefeuille beter bij jou.

Tussen offensief en defensief zitten natuurlijk altijd nog andere gradaties. En bij bijvoorbeeld een gematigd offensieve portefeuille zal jouw vermogensbeheerder ook wat minder offensieve beleggingen toevoegen. Daardoor ontstaat er precies die balans in jouw portefeuille die jij wenst.

Wat geldt voor beleggen in het algemeen, geldt uiteraard ook voor vermogensbeheer: kies er voor om alleen te beleggen met geld dat je voorlopig niet nodig hebt. Fijn als je een vermogensbeheerder voor jou aan het werk kan zetten, maar hoe jammer is het als je een deel van het belegde geld een paar jaar later toch nodig hebt?

Hoe begin je met vermogensbeheer?

Na al deze informatie vraag je je misschien af hoe jij kunt starten met vermogensbeheer. Dat leggen we je graag uit. Je begint met het bepalen van jouw doel, dat kan bijvoorbeeld een aanvulling op je pensioen zijn of die boot die je zo graag wil kopen. Bepaal ook wanneer je dat doel bereikt wil hebben. Uiteraard geldt: hoe langer die termijn, des te groter de kans dat jouw doel met een redelijk rendement haalbaar is. Tot slot bepaal je het bedrag dat je in één keer wil inleggen om te laten beleggen en/of het bedrag dat je maandelijks in wil leggen.

De zoektocht

Vervolgens ga je op zoek naar een vermogensbeheerder. Bekijk hun websites, lees over hun diensten en tarieven en vraag informatie aan, schriftelijk, per mail of via een persoonlijk gesprek. Kijk ook naar de beoordelingen en awards die ze hebben gekregen en vorm zo voor jezelf een beeld. En check voor de zekerheid ook even of ze inderdaad een vergunning hebben en niet op de waarschuwingslijst staan. Er zijn vermogensbeheerders die werken met een relatief hoog minimumvermogen, houd daar ook rekening mee.

Persoonlijk contact

Vind je persoonlijk contact heel belangrijk, kies dan voor een vermogensbeheerder die dat aanbiedt. In het andere geval is online vermogensbeheer een prima alternatief. Onthoud ook dat niemand jou een bepaald rendement kan beloven, maar dat je wel gegarandeerd kosten betaalt. Vraag ook aan elke vermogensbeheerder die jij interessant vindt welke kosten je gaat betalen. Wettelijk gezien zijn ze dat zelfs verplicht. Let wel: bepaalde kosten (zoals transactiekosten) verschillen per belegging en zijn dus niet vooraf exact aan te geven.

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Bart Verberkt

Van beroep (financial) projectcontroller, als zzp'er. Sinds 2020 eigenaar van een chambres d'hôtes in de Bourgogne, organisator van retraites en tekstschrijver dus, met name over financiële onderwerpen.

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)  Wat is het gemiddelde rendement dat je met aandelen kunt behalen?

Wat is het gemiddelde rendement dat je met aandelen kunt behalen?  Wat zijn de beste wereldwijde ETF indexfondsen?

Wat zijn de beste wereldwijde ETF indexfondsen?  Wanneer moet je je aandelen verkopen?

Wanneer moet je je aandelen verkopen?  VWRL ETF Indexfonds; alles wat je hierover moet weten

VWRL ETF Indexfonds; alles wat je hierover moet weten  Aandelen kopen; dit moet je weten (+ 6 tips)

Aandelen kopen; dit moet je weten (+ 6 tips)  Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)

Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)  Penny Stocks; hoe werkt het en welke zijn populair? (2024)

Penny Stocks; hoe werkt het en welke zijn populair? (2024)  Copy trading; wat is het en werkt het? (13 tips)

Copy trading; wat is het en werkt het? (13 tips)  Beleggen in P2P Leningen: platformen, verdiensten en ervaringen

Beleggen in P2P Leningen: platformen, verdiensten en ervaringen