Er zijn verschillende typen beleggers. Het grootste deel van de beleggers zijn mensen zoals jij en ik, mensen die enige (of wat meer) kennis hebben van beleggen. Ze vinden het leuk om iets zinnigs te doen met hun geld en nemen geen genoegen met dat ietsie pietsie beetje rente dat je tegenwoordig nog krijgt. En dan hebben we het nog niet eens over de banken die in plaats van rente vergoeden inmiddels rente in rekening brengen. Daarnaast zijn er mensen die echt geld verdienen met beleggen. Voor de één is het een bijverdienste, de ander ziet het zelfs als zijn beroep. Maar er is ook een grote groep mensen die nog niet belegt, maar dat wel graag zou willen doen. Alleen: hoe begin je ermee? Voor hen is deze blog. Maar ook mensen die al wat beleggingservaring hebben, komen vast iets tegen wat ze nog niet wisten over beleggen.

1. Waarom zou je beleggen?

Iedereen heeft zo zijn eigen reden om te gaan beleggen. We behandelen een aantal redenen, waarvan de meeste voor iedereen gelden.

Inflatie laat jouw banksaldo krimpen

Eén belangrijke reden om tegenwoordig te gaan beleggen is de inflatie. Je denkt er vast niet zo vaak over na, maar terwijl jij dit nu zit te lezen, wordt jouw geld op de bank alweer iets minder waard. Inflatie noemen we dat inderdaad: vanaf nu zal je voor dat bedrag steeds iets minder kunnen kopen. Geen fijn idee toch? Als je er voor zorgt dat jouw kapitaaltje door te beleggen iets groter wordt, dan ga je dat dus tegen en kun je de koopkracht van je kapitaal behouden of zelfs vergroten. Boek je leuke, kleine beleggingsresultaten, dan houd je er zelfs serieus geld aan over.

Minimale spaarrente

We noemden de spaarrente al. Voor mensen die een hypotheek of lening afsluiten, is die lage rente natuurlijke een zegen. ‘Historisch lage rente’ klinkt hen als muziek in de oren. Maar als je kijkt naar de rente die je krijgt bijgeschreven, word je bijna verdrietig. Geld op de bank zetten, sparen, wordt niet meer beloond. Sterker nog: er zijn al banken die negatieve rente hanteren. Je betaalt dus rente over je eigen spaargeld. Als dat geen reden is om te gaan beleggen?

Compounding

Een reden om zo vroeg mogelijk te starten met beleggen is compounding. Compounding is het makkelijkst uit te leggen als rente-op-rente. Als jij bijvoorbeeld elk jaar 5% rendement maakt met je vermogen, dan maak je dat rendement in het tweede jaar ook op dat stukje rendement (de genoemde 5%) van het eerste jaar. In het derde jaar renderen de stukjes rendement van de eerste twee jaren ook mee, et cetera. Dat kan over tijd aardig oplopen. Vandaar ook dat Einstein compounding het 8e wereldwonder noemde.

Rekenvoorbeeld met 5% rendement

Om het effect van compounding iets concreter te maken, geven we een voorbeeld met dat genoemde rendement van 5%. Je begint te beleggen met € 1.000. Na twee jaar heb je dan niet € 1.100 (1.000 + 50 + 50), maar (afgerond) € 1.103. Nauwelijks verschil, zo zou je kunnen zeggen. Na vijf jaar beleggen, staat er € 1.276 op je rekening, en geen € 1.250. Dat klinkt al iets anders. En dan gaat het snel: na tien jaar succesvol beleggen met 5% rendement is je kapitaal niet gegroeid tot € 1.500, maar al tot € 1.629. Begrijp je nu hoe snel jouw geld kan groeien als het om een groter bedrag gaat, en mogelijk ook om nog een wat hoger rendement?

Een ander interessant voorbeeld is de volgende hypothetische situatie: stel dat je een vel papier oneindig kon dubbelvouwen. Hoe dik zou het papier dan zijn wanneer je het 50 keer zou dubbelvouwen? De meeste mensen reageren hierop met een variërende inschatting, sommige stellen een meter, enkele meters of tot het plafond. In werkelijkheid zou het papier tot te zon rijken. Dit toont wel aan dat wij als mens erg slecht in staat zijn om exponentiële groei te kunnen snappen.

De moraal van dit rekenverhaal: hoe eerder je begint met beleggen, des te eerder gaat die compounding flink doorwerken in jouw banksaldo. Dit betekent uiteraard niet dat je nu overhaast te werk moet gaan om maar snel jouw eerste beleggingsresultaten te behalen. Het is wel iets om in je achterhoofd te houden.

2. Beleggen of daytraden?

Als beginnend belegger word je vaak overspoelt met advertentie over beleggingsproducten en daytrading cursussen. Door dergelijke advertenties kan beginnen met beleggen al snel aanvoelen als een box ring waar je alle kanten op geduwd wordt. Het belangrijkste is dat je je door niemand gek laat maken en je eigen onderzoek doet alvorens je een belegging maakt.

Bedenk van tevoren hoeveel tijd je kan en wil investeren in beleggen. Beleggen hoeft in principe niet zoveel tijd te kosten, afhankelijk natuurlijk van hoe actief je wil beleggen. Na een tijdje oriënteren op de beurs en het volgen van een paar aandelen en/of ETF’s kune j besluiten je om te kopen. Daarna kan je als het ware achterover leunen, en natuurlijk check je regelmatig hoe jouw beleggingen er voor staan. Je leest regelmatig, volgt de economische ontwikkelingen en af en toe koop je er wellicht nog iets bij of herbalanceer je je portfolio. Heb je naar jouw zin een leuk rendement gemaakt, dan zou je kunnen verkopen. Dat hoeft niet natuurlijk, want wie weet zit er nog meer rendement in het verschiet.

Daytraden

Daytraden is een heel ander verhaal. Met daytrading is het de bedoeling om gebruik te maken van de koersstijgingen of -dalingen binnen één beursdag. Elke dag opnieuw koop en verkoop je dus aandelen, fondsen of andere beleggingsinstrumenten. Je kan dit zelf doen of via een broker. Wil je niet elke dag bezig zijn met beleggen, of ontbreekt het je vooral aan tijd, kies dan voor gewoon beleggen, veel relaxter ook.

Rendement van 4 à 5 % of hoger is mogelijk

Natuurlijk vraag je je als beginnende belegger vooral ook af hoeveel rendement je kan halen. Want waarom zou je risico gaan lopen met je spaargeld als je met beleggen nauwelijks meer geld kunt maken? Je begrijpt vast ook dat er geen eenvoudig antwoord te geven is, simpelweg omdat jouw beleggingsresultaat van zoveel factoren afhankelijk is. Zo weet je pas na enige tijd of je op het juiste moment bent ingestapt. Alle indicatoren lijken de goeie kant op te wijzen, toch daalt de koers van jouw beleggingen vanaf het begin. Dat betekent dus dat er sowieso enige tijd verstrijkt voordat je überhaupt weer op nul staat. Het tegenovergestelde kan ook gebeuren: de koersen schieten de lucht in, jouw rendement knalt mee. Je besluit niet te verkopen en opeens dondert de boel in elkaar.

Lange adem

Waar het bij beleggen voor jou en mij om gaat, is het rendement op de lange termijn. Schrik niet als de koersen eens flink dalen, schrik ook niet te hard van een crisis of beurskrach, spring geen drie gaten in de lucht als je een all-time-high hebt behaald. Morgen kan alles anders zijn. Koersen stijgen in principe altijd weer, maar dalen ook weer een keer. Kijk de grafieken van een aantal aandelen of fondsen er maar eens op na. Beleggen is geduld hebben, op het juiste moment kopen en op het juiste moment verkopen. Ga er maar vanuit dat op de langere termijn een gemiddeld rendement van 4 à 5 % of zelfs hoger mogelijk is.

3. Waar moet je rekening mee houden als je begint met beleggen?

In dit ‘hoofdstuk’ geven we jou een aantal dingen mee die belangrijk zijn om te weten alvorens je daadwerkelijk begint te beleggen.

Beleggen kan al met een kleine inleg

Het leuke van beleggen is dat je al met een heel klein bedrag kunt beginnen. Wil jij voor € 50 aandelen kopen? Dat kan, en er is ook niets mis mee. Zo ben ik zelf ook ooit begonnen met het opbouwen van mijn portefeuille, met twee keer 200 gulden om precies te zijn. Een rond bedrag maakt het ook makkelijk om je rendement bij te houden. Houd wel rekening met transactiekosten, beter nog: check die van tevoren. Als je klein begint, is er ook weinig reden tot zorg als jouw beleggingen even niet lekker lopen. Het is wel een prima manier om het ‘vak’ van belegger te leren kennen, en te ontdekken of het iets voor jou is. Bij sommige platformen (zoals eToro) kan je ook beginnen met een demo-account. Je belegt dus met een nep-portefeuille. Voordeel is dat je transacties kunt uitvoeren die je normaalgesproken nooit zou doen. Leuk, maar beleg ook met een demo-account vooral alsof het je eigen geld is. Op die manier haal je er het meest profijt uit.

Spreiding

Een belangrijke les, die helaas ook veel ervaren beleggers nog in de praktijk moeten leren, is spreiding. Spreid je inleg. Je zal gaan merken dat je altijd weer aandelen tegen komt die ’t wel heel erg goed doen of waarvan alle experts hoge verwachtingen hebben. De verleiding is dus groot om daar al je geld op te zetten, maar onze tip is simpel: doe het niet. Waar je in sporten vaak op één team of speler wed, moet je niet op één beleggingspaard wedden. Komen de verwachtingen van dat ene paard uit, dan ben je weliswaar spekkoper. Maar struikelt jouw paard voor de finish (en dat gebeurt nogal eens in de beleggingswereld), dan heeft dat dus direct invloed op jouw totale inleg.

Spreiden op verschillende gebieden

We horen je denken: “maar hoe werkt spreiden dan?” Dat is niet zo ingewikkeld. Wat het lastiger maakt, is het enorme aanbod aan beleggingsproducten. Allereerst kan je spreiden in risico. Prima als je wat geld investeert in een risicovol aandeel, maar verdeel dan de rest over minder risicovolle aandelen of fondsen. Zo kan je ook spreiden in regio’s, bijvoorbeeld opkomende markten en andere werelddelen. Je kan je beleggingskapitaaltje ook verdelen over verschillende sectoren, de ene wat meer fluctuerend, de andere wat meer stabiel. Je kan er ook over nadenken of je tussentijds dividend uitgekeerd wilt krijgen of dat dat wat jou betreft ook direct herbelegd mag worden. Tot slot een vraag die de laatste jaren belangrijker wordt: is het voor jou van belang dat een beleggingsproduct duurzaam is? Zo ja, dan zou je ook daar een deel van je beleggingsbudget in kunnen stoppen.

Beleggingsfondsen en indexfondsen

Kies je voor een beleggingsfonds of indexfonds, dan spreid je je risico al. Zo kan je kiezen voor een landenfonds, een sectorfonds et cetera. Heb je bijvoorbeeld een favoriet IT-aandeel dan loop je daar meer risico mee dan met een IT-sectorfonds waar dat aandeel ook in vertegenwoordigd is (tenzij de hele sector omlaag duikelt uiteraard). Een bijzondere eend in de bijt zijn de indexfondsen. Een indexfonds is een beleggingsfonds waarvan de beheerder ernaar streeft om minstens hetzelfde resultaat te halen als een bepaalde beursindex. Passief beheerde indexfondsen stellen zich tevreden met hetzelfde rendement, actief beheerde indexfondsen streven naar een nog hoger rendement. Je kunt je voorstellen dat je best naast het slimste jongetje van de klas wil zitten, als het maar niet meer risico neemt dan jij zou willen uiteraard.

4. Robo-advisors

Een robo-advisor oftewel robo-adviseur is een financieel adviseur die online adviseert in financiële vraagstukken. Het advies dat je krijgt is gebaseerd op wiskundige algoritmen of andere wiskundige regels. Goed om te weten: je krijgt jouw persoonlijke advies dus van een computer of slimme robot. Website die gebruik maken van robo-advisors maken nauwelijks gebruik van menselijke inzet.

1. Peaks - Eenvoudig beginnen met beleggen

Peaks heeft zichzelf de originele naam Piekenpijp 2.0 gegeven. Leuk en slim bedacht. Het principe is ook heel simpel: elk bedrag dat jij online besteedt, wordt naar boven afgerond. Het verschil, zeg maar het wisselgeld, wordt voor jou belegd. Het gaat dus niet snel, maar op deze manier kan je wel ongemerkt een leuke beleggingskapitaaltje opbouwen. Door de kleine bedragen loop je ook niet veel risico. Je hebt niet veel keuzes, maar dat maakt beleggen dus ook makkelijk en overzichtelijk. Je kiest namelijk voor een bepaalde mix van aandelen en obligaties, die luisteren naar namen als Mild, Pittig, Scherp en (jawel) Heet. Het gaat overigens niet om aandelen maar om bekende indexfondsen, die we hierboven al kort beschreven. Peaks is in zoverre wel flexibel dat je eenvoudig kunt wisselen, bijvoorbeeld als het je te heet wordt onder de beleggingsvoeten.

Bezoek Peaks2. Openbank Robo Advisor - geautomatiseerd beleggen

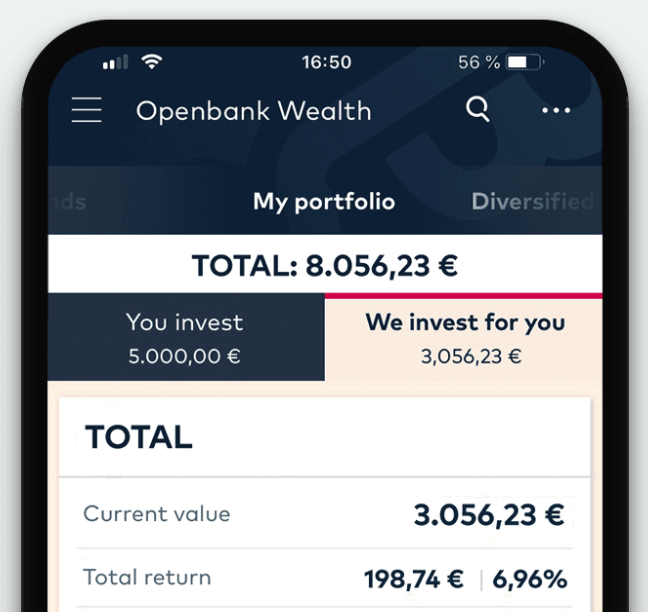

De Openbank biedt een soortgelijke dienst. De Openbank is wel nog helemaal nieuw op de markt, want pas sinds 2020 actief in Nederland. De Openbank is een onderdeel van Santander, één van de grotere banken in, inderdaad, Spanje. Bij de Openbank kan je gebruik maken van diverse, volledig online, diensten op het gebied van betalen, sparen én vermogensbeheer. Je maakt met de Robo advisor ook hier dus gebruik van een soort geautomatiseerde beleggingsspecialist. Vanaf € 500 kan je gebruik maken van zijn diensten. Ook bij de Openbank beleg je in beleggingsfondsen aan de hand van een zelf gekozen risicoprofiel.

Bezoek Openbank Robo AdvisorMeer risico voor een hoger rendement

We hebben je inmiddels al één en ander uitgelegd, en ook dat je dus vooral behoudend moet zijn, risico moet spreiden et cetera. Maar als je al een tijdje belegt en wat meer rendement wilt, of als je vanaf het begin best risico aandurft met een bepaald deel van je vermogen, dan zal je dus ook risico moeten nemen, in plaats van mijden. Want gemiddeld genomen, haal je uiteraard meer rendement als je meer risico neemt. Dat is natuurlijk geen garantie, want met meer risico kan het twee kanten op gaan. Of je haalt inderdaad die grotere koerswinst, of de andere kant van risico blijkt sterker: je haalt juist minder rendement of krijgt zelfs te maken met forse koersdalingen. It’s all in the game.

De regel van 72

Als je de regel van 72 nog niet kent: dit is een handig ezelsbruggetje om te berekenen in hoeveel jaren jouw beleggingskapitaal zich verdubbelt. We gaan er hierbij dus van uit dat je jaar in, jaar uit gemiddeld genomen een bepaald rendement haalt. Laten we eens uitgaan van 4%. Je deelt dan 72 door 4 en komt dus uit op 18. In 18 jaar is jouw kapitaaltje dus verdubbeld. Andersom rekenen kan ook. Wil je over tien jaar het dubbele op je beleggingsrekening hebben staan van je nu hebt? Deel dan 72 door 10, de uitkomst is ruim 7. Je hebt dus een gemiddelde rendement van 7% nodig om je doel te halen.

Beleg met verstand, niet met emotie (en raak nooit in paniek)

Beleggen is een verstandskwestie. Je begint ook nooit zomaar met beleggen. Nee, eerst lees je je in. Daarna bekijk je eens rustig hoe die ontwikkelingen op een beurs precies gaan. Kom je aandelen, fondsen, obligaties of iets anders tegen die jouw interesse wekken: volg ze dan eerst een tijdje. Lees ook wat expert zeggen over hun verwachtingen. Daarna koop je pas. Hoe jouw beleggingen vanaf dat moment ook gaan lopen: handel altijd met verstand, nooit vanuit emotie. Het is bijvoorbeeld zo makkelijk om je laten leiden door bijvoorbeeld een aandeel dat vandaag enorm in waarde stijgt. Realiseer je dat dat morgen (zal je net zien dat je dan net in een impuls hebt gekocht) heel anders kan zijn: de koers kan in plaats van stijgen ook zomaar harder dalen dan hij vandaag is gestegen. Blijf ook rustig in een situatie waarin jouw beleggingen fors in waarde dalen. Realiseer je dat je geen verlies lijdt als je niet verkoopt. Koersdaling = geen verlies. Je zal zien: binnenkort of op termijn stijgen jouw beleggingen in waarde. Beleggen is echt een kwestie van geduld hebben.

Check jouw koersen niet elke dag

Natuurlijk is het leuk en spannend om het verloop van je beleggingsresultaat te volgen. We kunnen ons ook best voorstellen dat je dat in het begin dagelijks doet, dat hebben we zelf namelijk ook gedaan. Blijf dat echter niet doen. Laat de beurs gewoon lekker zijn gang gaan, volg het economische nieuws een beetje, lees regelmatig en check één keer in de zoveel tijd hoe jouw beleggingen er voor staan. Wil je je beleggingen bij een bepaalde koers absoluut verkopen? Bij sommige banken, beleggingspodia e.d. kan je een limiet instellen. Je krijgt dan vanzelf een melding, bijvoorbeeld per sms. En als je wat verder bent gevorderd, dan kan je op de beurs zelf instellen dat er bij een bepaalde koers wordt gekocht of juist verkocht voor jou.

Begin klein, beleg later pas groot

Ook groot beleggen is heel verleidelijk. Je ziet aandelen die het goed doen. Verschillende experts zijn ook erg positief. Dus jij besluit daar een paar duizend euro in te investeren. Niet doen. Begin eens met een paar honderd euro en ontdek of jouw beslissing juist was. Eventueel kan je op een goed moment nog bijkopen. Maar het kan ook dat je in de tussentijd nog een ander veel belovend aandeel, beleggingsfonds of obligatie tegen komt. Beleg daar dan ook iets in. En zo bouw je langzaam je portefeuille op. Ben je tevreden over je beleggingsresultaten? En heb je al een paar keer op het juiste moment verkocht? Verhoog dan je inzet, maar blijf voorzichting. Spreiden is altijd, echt altijd verstandig.

Zorg dat je de economische wereld enigszins begrijpt

We hadden het al over lezen. Hoe meer jij weet over de economische wereld, hoe gefundeerder je een beleggingsbeslissing kunt nemen. Dus begin eens met het volgen van het economische nieuws, er zijn daarvoor ontelbare online mogelijkheden. Maar houd ook het wereldnieuws bij, als je dat al niet deed. Want wat er in de wereld gebeurt, heeft ook invloed op de zakenwereld, handelsbetrekkingen, koop- en verkoopgedrag en dus ook op koersen. Je hoeft niet elk economisch nieuwtje te weten, maar zorg dat je weet wat er in de wereld en op de beurzen speelt. Maak daarbij gebruik van verschillende bronnen. Ook twitter is een prettig medium om economische zaken vanuit verschillende oogpunten te kunnen duiden.

Zorg ervoor dat je alles weet van een belegging voordat je een beslissing maakt om erin te beleggen. Charlie Munger, de rechterhand van beleggingsexpert Warren Buffett zei het al eens: ‘if you disagree with somebody, you want to be able to state their case better than they can’.

Beleggingstips lezen, niet blind opvolgen

Het is dus heel verstandig om beleggingstips te lezen, maar gebruik ook hier je verstand. Want hoe makkelijk kan het zijn: iemand die er verstand van heeft zegt dat ik aandeel X moet kopen. Maar snel doen dan. Nee. Kijk in ieder geval wat andere beleggingsexperts adviseren. Zijn er meerdere experts met hetzelfde advies, dan zegt dat al iets meer. Maar onthoud: ook een beleggingsexpert zit er wel eens naast, en het gaat om jouw geld.

Er zijn websites waar een aantal adviezen onder elkaar staan. Zeggen acht van de tien specialisten KOPEN, dan geeft dat meer vertrouwen dan vijf. Geeft datzelfde aantal als advies HOUDEN of VERKOPEN, dan lijkt het bijzonder verstandig om op dat moment niet te kopen, ook niet als die ene beleggingsadviseur dat aanbeveelt. En het is heel simpel: achteraf weten we wie het bij het rechte eind had én of jij de juiste beslissing met jouw beleggingsgeld hebt genomen.

Hypes en bubbels

Nog iets om rekening mee te houden: niet alles is wat het lijkt, en dat geldt zeker ook voor beleggingsinstrumenten. We hebben het bij de blog over penny stocks al gehad over de luchtbel die soms bewust wordt opgeblazen. Wees je ervan bewust dat een aandeel of fonds dat vandaag opeens erg in trek is (wat de koers omhoog drijft) morgen opeens veel minder interessant lijkt te zijn (koersdaling). Jij ziet niet wat er achter de beleggingsschermen allemaal gebeurt. Je hoeft niet iedereen te wantrouwen, maar wees op je hoede.

5. Waar kan je in beleggen?

Dan nu de beantwoording van de vraag die jou misschien al de hele tijd bezig houdt. Leuke en interessante info allemaal, maar waar kan je nu precies in beleggen? We nemen je op een kleine rondreis langs een aantal beleggingsmogelijkheden.

Aandelen

Met een aandeel koop je eigenlijk een stukje van een bedrijf, een heel klein stukje dan, een deelneming. Het aandelenkapitaal van dat bedrijf staat op hun balans, en daar maak jij dan dus onderdeel van uit, hoe gering ook. Door het kopen van een aandeel laat je zien dat je vertrouwen hebt in het bedrijf. Je koopt er ook een stukje medezeggenschap mee. Als aandeelhouder mag je namelijk ook meebeslissen op de aandeelhoudersvergadering. Je kan je wel voorstellen dat dat niet zoveel betekent bij een miljoenenbedrijf. Veel aandeelhouders gaat het vooral ook om rendement: ze zoeken dan ook een goed moment om te kunnen verkopen. Veel bedrijven laten hun aandeelhouders ook mee profiteren van de winst die ze hebben geboekt. Ze doen dat door het uitkeren van dividend.

Obligaties

Een obligatie kan je zien als een schuldbewijs van een overheidsinstantie, bedrijf of instelling aan jou. Jij leent als particulier dus geld uit voor een zakelijke bestemming, en dat geld krijg je terugbetaald als jij je obligatie weer verkoopt. Ook obligaties kunnen stijgen (en dalen) in koers, maar in mindere mate dan aandelen. Als tegenprestatie van het uitlenen van je geld, krijg je ook rente uitgekeerd. Vroeger kreeg je een obligatie (net als een aandeel overigens) ook daadwerkelijk als een fysiek waardepapier. Daaraan zaten dan coupon, bonnetjes die je kon inleveren om je rente betaald te krijgen. Die tijd hebben we uiteraard al lang achter ons gelaten.

Indexfondsen en ETF´s

Ze worden nogal eens in één adem genoemd, indexfondsen en ETF’s, alsof het synoniemen zouden zijn. Er zijn echter wel degelijk verschillen tussen beide. We hebben het hier over een soort mandjes van aandelen, allemaal uit eenzelfde sector, een bepaald land of met een andere gemeenschappelijke factor. Indexfondsen en ETF’s volgen als goed gevulde mandjes een bepaalde index met daarin soortgelijke aandelen of andere beleggingsproducten. Doel is om het hetzelfde of zelfs beter te presteren dan die index, en dat is dus ook waar de fondsbeheerder continu mee bezig is. Als je met name interesse hebt om te beleggen in een bepaalde sector of land zijn indexfondsen en ETF’s een uitstekende keuze. Je spreidt namelijk meteen je risico, binnen die sector, dat land of dat werelddeel. Denk hierbij bijvoorbeeld aan opkomende markten.

Het verschil tussen indexfondsen en ETF´s

Het grote verschil tussen beide zit in de manier van verhandelen. De markt van ETF´s is veel actiever en dus roeriger. Je kan ETF’s op elk moment van de dag kopen. De prijs die je betaalt, hangt niet alleen af van het mandje aandelen dat ze vertegenwoordigen, maar ook van vraag/aanbod op de betreffende beurs. De koers schommelt daardoor de hele dag. Indexfondsen worden slechts één keer per dag verhandeld. Ben je vandaag te laat, dan doe je morgen mee. Deze markt is dus een stuk stabieler, wat niet wil zeggen dat er tussen de verschillende dagen niets gebeurt. Er zijn echter geen dagschommelingen.

Beleggingsfondsen die niet worden verhandeld op de beurs

Misschien vind je de kop hierboven wat verwarrend. Maar inderdaad: niet alle beleggingsfondsen zijn beursgenoteerd. Je kan ze dus ook niet kopen via een broker of bank. In de meeste gevallen koop je ze rechtstreeks bij het betreffende fonds.

Beleggen in edelmetalen

Het spreekt veel mensen aan: beleggen in edelmetalen. Hoe gaaf is het om geld te investeren in bijvoorbeeld goud, zilver of platina? Als je er verstand van hebt: doen. Maar pas op: want ook in deze markt is het letterlijk niet allemaal goud wat er blinkt. De wereld van het beleggen in edelmetalen is wat minder doorzichtig dan een groot ander deel van de beurs. Er spelen andere factoren een rol. Zo speelt de koers van de Amerikaanse Dollar een rol: staat deze lager, dan raken edelmetalen meer in trek. Een andere belangrijke factor: de vraag naar bijvoorbeeld gouden en zilveren sieraden. Het vraagt geen hogere wiskunde om te begrijpen dat de koers stijgt, naarmate die vraag groter is, en andersom. Daarnaast speelt de (negatieve) rente op staatsobligaties een rol. Op beleggingen in edelmetalen wordt uiteraard geen dividend betaald, maar er zijn genoeg beleggers die goed en zilver gebruiken als een veilige haven voor geld waarmee ze geen groot risico willen lopen.

Vastgoedbeleggingen

Veel mensen vinden vastgoed ook een aantrekkelijke sector om in te beleggen. Logisch, want het is een markt die altijd in beweging is. Heel veel mensen nemen een hoge hypotheek om maar dat ene huis te kunnen kopen. Het is dus een wereld waar veel geld in omgaat, continu. Met krapte op de woningmarkt schieten de prijzen omhoog. En wat denk je van al dat bedrijfsvastgoed? Beleggen in vastgoed kan op allerlei manieren, de eenvoudigste is door te investeren in vastgoedfondsen (of obligaties). Vastgoed is vooral een goede keuze als je al wat anderen beleggingen hebt. Terwijl de beurs nog wel eens flink onderuit kan gaan, behoudt vastgoed normaalgesproken wel zijn waarde. Wil je rechtstreeks in vastgoed investeren? Dat kan natuurlijk, maar dan zal je wel een behoorlijk kapitaal moeten kunnen inbrengen, om daarna te profiteren van zeer aantrekkelijke huuropbrengsten. Een vastgoedfonds is echter voor iedereen toegankelijk, met vaak een mooie beloning in de vorm van dividend.

Bitcoin

We kunnen er uiteraard niet om heen: bitcoins zijn dé beleggingen anno nu. Bitcoins zijn digitale valuta, ook wel cryptovaluta genoemd. De bitcoin is inmiddels ook een betaalmiddel, en wel eentje zonder een bank (zoals in Nederland De Nederlandsche Bank) of andere uitgever/beheerder. De handel in bitcoins vindt peer-to-peer plaats, uitgifte en transacties vinden plaats binnen het daarvoor bestemde netwerk.

Het voordeel en de populariteit van bitcoins zit o.a. in het digitale aspect. Zo is de code voor iedereen transparant en inzichtelijk en wordt de digitale schaarste van 21 miljoen bitcoin hierdoor decentraal bewaard. Maar we kunnen het niet genoeg zeggen: verdiep je eerst in, kijk de kat (en potentiële koerswinsten én – verliezen) uit de boom, zoek een podium waar je kunt oefenen en stap er dan pas ‘for real’ in.

6. Waar ga jij beleggen?

Je kan op allerlei manieren beginnen met beleggen. Zo kan je zelf een rekening openen of beleggen via de rekening die je al hebt, volledig zelfstandig dus. Je kan denken aan vermogensbeheer, maar dat kan vaak pas vanaf een bepaald (vrij hoog) bedrag. Of je kan kiezen voor een broker of podium, waar je gebruik kunt maken van veel meer diensten en je in kunt lezen in belangrijke beleggingsinformatie. We bespreken er twee die volledig online werken:

DEGIRO

DEGIRO (met hoofdletters inderdaad) is een platform dat steeds bekender begint te worden. Het is gevestigd in Nederland (jaja), in de Rembrandttoren, een Amsterdamse wolkenkrabber. Qua grootte legt DEGIRO het af tegen eToro, maar de gebruikers zijn erg te spreken over DEGIRO. Zoals elke Nederlandse financiële instelling houden de AFM en de DNB toezicht op hun activiteiten. Dat geeft jou als belegger in ieder geval een gevoel van vertrouwen.

eToro

We noemden eToro al. Sterker nog: we bespraken eToro al uitgebreid in onze blog over copy trading. eToro is een platform waar je behalve met je eigen geld ook met nepgeld kunt beleggen. Let op: wel even linksboven de juiste keuze maken (of gewoon nog niets storten uiteraard). Daarmee kan je dus helemaal losgaan, maar we raden je aan om te doen alsof het jouw geld is. Dan krijg je mooi in beeld hoe beleggingen die je had willen doen, in de praktijk hadden uitgepakt. Daarnaast bied eToro de mogelijkheid om aandelen, ETF’s op je volglijst te zetten, alvorens je besluit om er in te handelen.

7. Beleggingsstrategie

Voordat je ook maar je eerste cent investeert, zou je moeten nadenken over een beleggingsstrategie. Niet schrikken: zie hieronder voor een aantal aandachtspunten.

Wat is jouw beleggingsdoel?

Jouw beleggingsdoel is simpelweg de reden, het doel waarvoor jij hebt gekozen voor beleggen. Wat wil je bereiken met je beleggingen? Misschien wil je over vijf jaar een boot kopen en heb je daar nog wat geld voor nodig. Wellicht wil je nu al meer rendement maken met je spaargeld voor als de kinderen over tien jaar gaan studeren. Het kan ook dat je verder weg kijkt, dat je zo verstandig bent om nu al aan je pensioen te denken, over 20 of 30 jaar.

Dat zijn dus verschillende beleggingsdoelen, met vooral verschillende termijnen. Voor die boot zal je dus in vijf jaar een bepaald rendement gehaald willen hebben, voor je pensioen heb je daar een langer tijdspad voor. Je kan dus een simpele rekensom maken: je wil met startbedrag X streefbedrag Y halen. Als je het verschil deelt door het aantal jaren weet je welk bedrag je jaarlijks aan rendement zou moeten maken. Dat bedrag delen op jouw startkapitaal geeft het percentage dat je gemiddeld jaarlijks wil behalen.

Inleg

Een hele belangrijke is het bedrag waarmee je gaat beleggen. Het is verleidelijk om met steeds meer geld te gaan beleggen, in tijden van voorspoed. Maar wat als het tij opeens keert en jouw beleggingen veel minder waard worden? En als je dat geld opeens nodig hebt? Bepaal voor jezelf een maximum bedrag en zet dat ook apart, bijvoorbeeld op een spaarrekening of op een rekening bij je broker. Dan kan je nooit meer kwijt raken dan financieel gezond voor je is.

Met dat startbedrag maak je vervolgens keuzes. Zorg voor balans in je portefeuille en, zoals hierboven al genoemd, voor spreiding. Beleg zeker in het begin niet teveel in risicovolle beleggingsproducten, maar kies juist voor wat meer zekerheid. Lopen je beleggingen lekker, dan kan je altijd nog het zwaartepunt iets verschuiven. Beter iets te weinig verdiend dan teveel verloren toch? Ook kun je ervoor kiezen om maandelijks een beetje aan te kant te zetten voor je beleggingsrekening. Wanneer je de verhoudingen in je portfolio goed spreid (all weather portfolio), kun je ervoor zorgen dat je portfolio ook in slechte tijden groeit.

Tijdsbesteding

Een iets minder belangrijke factor, maar wel goed om over na te denken: hoeveel tijd wil je besteden aan je beleggingen? Je moet wat tijd investeren als je wilt beginnen met beleggen, maar ook tussendoor zal je af en toe je portefeuille moeten checken. Het kan immers best dat je tussendoor een keer moet handelen, door te verkopen of juist te kopen. En het is zeker verstandig om het economische nieuws enigszins te volgen. Wil je een ‘slapende portefeuille’? Prima, maar verwacht dan ook geen geweldig rendement. Beleggen bestaat nu eenmaal uit ups en downs en af en toe actie nemen.

Risicotolerantie

Het risicoprofiel is al eens voorbij gekomen. Eén van de onderdelen daarvan is de risicotolerantie. Deze houdt in dat jij als belegger een bepaald risico vanuit jouw financiële positie kunt dragen. Blijven de risico’s binnen bepaalde grenzen, dan haal jij jouw doelstellingen. Zijn de risico’s van een beleggingsproduct zo groot dat die doelstellingen mogelijk niet worden gehaald, dan valt dit buiten jouw risicotolerantie. Dit is dus iets anders dan jouw risicobereidheid.

Dollar Cost Average

Dollar Cost Average, afgekort DCA, is een strategie waarbij je als belegger met een bepaalde regelmaat beleggingen doet. Dit doe je altijd met eenzelfde bedrag (of met eenzelfde aantal aandelen). Je kijkt hierbij niet naar de koers van het aandeel op dat moment of naar andere financiële of economische informatie. Die bepaalde regelmaat kan zijn een vast aantal weken, maanden of zelfs jaren. Met deze strategie koop je minder aandelen als de koersen aan de hoge kant zijn, maar juist maar als de koersen zijn gedaald. Al met al creëer je op die manier een bepaalde balans in je portefeuille. Een wellicht groot voordeel van dit systeem (want dat is het) is dat emoties geen rol spelen. Je koopt immers niet meer dan je eigenlijk misschien zou willen en koopt juist ook terwijl andere beleggers dat op dat moment misschien niet doen.

Lump Sum strategie

De Lump Sum strategie daarentegen is eigenlijk heel simpel. Je belegt in één keer het hele bedrag dat je beschikbaar hebt. De voor- en nadelen zijn ook vrij inzichtelijk. Stijgen de koersen of wordt er binnenkort dividend uitgekeerd (al dan niet herbelegd), dan profiteer je daar maximaal van. Daar staat tegenover dat jouw hele belegde vermogen ook onmiddellijk een flinke tik krijgt bij koersdalingen.

Passief beleggen

Passief beleggen is eigenlijk een synoniem voor indexbeleggen. Je bespaart je een hoop tijd (en wellicht ook ergernis) door te kiezen voor passief beleggen. Hoe actief je namelijk ook belegt, het is geen garantie dat je een goed rendement haalt of zelfs beter presteert dan de markt of een bepaalde sector. Laat dat maar aan een indexfonds over of kijk slechts heel af en toe naar jouw portefeuille. Je hebt dan in ieder geval ook weinig transactiekosten. Bij passief beleggen kies je ook voor ruime spreiding, in zowel beleggingsproducten als in sectoren en landen of regio’s.

Actief beleggen

De tegenhanger van passief beleggen is uiteraard actief beleggen. Die brengt in ieder geval meer kosten met zich mee, door het actievere karakter. Actief beleggen vergt uiteraard ook een grotere tijdsinvestering. Er moet vaker worden beschouwd, geanalyseerd, overwogen en opnieuw gekocht en verkocht. Actief beleggen is vooral aan te raden als je een specifiek doel hebt met jouw beleggingen, en bereid bent daarvoor een bepaalde, soms aanvallende, soms verdedigende strategie toe te passen.

Waarin ga jij beleggen?

We gaan richting het einde van deze blog. Nog een belangrijke vraag voor jou: je gaat dus beleggen, maar waarin? Mijn advies: lees je goed in, praat er over met anderen die jou enigszins kennen en ook beleggen. Besef altijd dat juist waar grote winsten aan de horizon gloren ook de verliezen om de hoek kunnen liggen. Begin met kleine bedragen, in verschillende fondsen, en kies van daaruit andere beleggingsproducten die bij jou passen. En vul absoluut eerst ergens een risicoprofiel in. Trekt iets je enorm aan, maar overstijgt het risico de uitkomst van jouw profiel: doe het niet, want je houdt je zelf voor de gek. En wat je ook kiest: blijf spreiden, durf te kopen, maar durf ook te verkopen als je een mooi resultaat hebt geboekt.

9. (nog) Meer leren over beleggen

Aan bovenstaande informatie heb je voorlopig waarschijnlijk even genoeg. Maar mocht je erg leergierig zijn op dit voor jou nieuwe terrein, lees dan onderstaand nog even.

Leren over bias

Een belangrijk en interessant stukje wetenschap over de werken van onze hersenen kan je veel beginnersfouten besparen. Kort uitgelegd: je krijgt enorm veel informatie tot je en je hersenen kunnen dat nauwelijks aan. Als jij begint te geloven in beleggingsproduct of strategie A, dan filteren jouw hersenen alle informatie dusdanig dat er vooral A-informatie over blijft: je krijgt dus bevestiging. Terwijl het heel goed kan, dat keuze B veel verstandiger en passender voor jouw en je portefeuille is. Die bevestiging wordt de confirmation bias genoemd. Wees je daar dus van bewust.

Leren over mentale modellen

Ook mentale modellen hebben te maken met de werking van ons geheugen. We zien niet alles, we willen niet alles zien en we kunnen niet alles zien. Als we door een raam van ons huis naar buiten kijken, kunnen we veel zien, maar lang niet alles. Voor onze neus zien we iets leuks, iets moois. Maar zien we wel wat er aan de rechterkant, net buiten ons zicht gebeurt? Iets wat we wel zouden kunnen zien als we ons hoofd ietsje naar rechts draaien? De vraag is of we dat wel willen zien, of dat we liever focussen op wat we wél zien, wat een bevestiging is van wat we graag getoond krijgen. Ook dit speelt een rol als jij een prachtig beleggingsproduct waarvan je je liever niet de financiële bijsluiter leest.

Door op basis van mentale modellen na te denken over je beleggingsbeslissingen kun je fouten voorkomen en betere keuzes maken.

Leren met podcasts

Podcasts zijn anno nu dé methode om informatie te verzamelen en om te leren. En natuurlijk zijn er inmiddels ook al enorm veel podcasts op het gebied van beleggen. Gebruik je zoekmachine en kijk wat je tegen komt. Aan het onderwerp en de korte beschrijving leid je al snel af of dit is wat je zoekt, en de eerste minuten hebben diezelfde functie. Zoek, luister en leer.

Enkele aanraders:

- Jong Beleggen de podcast

- BNR Beurswatch

- We Study Billionaires (Engels)

Leren met boeken

En dan is natuurlijk nog altijd die oude, vertrouwde manier om te leren: boeken! Het voordeel van boeken is dat je kunt onderstrepen, aantekeningen maken en makkelijk nog eens terug kunt zoeken of herlezen. Eventueel kan je ook bepaalde hoofdstukken overslaan. We geven een paar (Engelstalige) boekentips.

Rich Dad, Poor Dad

Rich Dad, Poor Dad is een boek over geld, in brede zin. Of je nou uit de schulden wilt komen of rijk wilt worden. Het boek leert je hoe je geld verdient en je inkomen laat toenemen. Ook belangrijk: hoe houd je je geld en hoe zorg je in financieel opzicht voor jezelf? Stelling van de schrijver, Robert Kiyosaki: je hoeft geen goede komaf of hoog inkomen te hebben om rijk te worden. Het boek heeft vooral goede tot zeer goede beoordelingen gekregen.

The intelligent Investor

Een bestseller, dat is The Intelligent Investor, over waarde-investeringen, en dus ook over beleggen. Auteur Benjamin Graham was één van de succesvolste, zo niet dé succesvolste belegger, ter wereld. En uiteraard heeft dit boek uitstekende recensies gekregen.

The Bitcoin Standard

Tot slot: The Bitcoin Standard, geschreven door Saifedean Ammous. Wil je alles weten over bitcoin en hoe het ons financiële systeem omver kan werpen? Dan kan dit jouw bitcoin bijbel worden, en daarmee een goede basis voor het handelen hierin.

Dit artikel is geschreven door Bart Verberkt

Van beroep (financial) projectcontroller, als zzp'er. Sinds 2020 eigenaar van een chambres d'hôtes in de Bourgogne, organisator van retraites en tekstschrijver dus, met name over financiële onderwerpen.

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)  Wat is het gemiddelde rendement dat je met aandelen kunt behalen?

Wat is het gemiddelde rendement dat je met aandelen kunt behalen?  Wat zijn de beste wereldwijde ETF indexfondsen?

Wat zijn de beste wereldwijde ETF indexfondsen?  Wanneer moet je je aandelen verkopen?

Wanneer moet je je aandelen verkopen?  VWRL ETF Indexfonds; alles wat je hierover moet weten

VWRL ETF Indexfonds; alles wat je hierover moet weten  Aandelen kopen; dit moet je weten (+ 6 tips)

Aandelen kopen; dit moet je weten (+ 6 tips)  Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)

Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)  Penny Stocks; hoe werkt het en welke zijn populair? (2024)

Penny Stocks; hoe werkt het en welke zijn populair? (2024)  Copy trading; wat is het en werkt het? (13 tips)

Copy trading; wat is het en werkt het? (13 tips)  Beleggen in P2P Leningen: platformen, verdiensten en ervaringen

Beleggen in P2P Leningen: platformen, verdiensten en ervaringen