Dollar Cost Averaging (DCA), voor beleggers in deze tijden van extreme beweging op de beurs, misschien wel de strategie om voor te kiezen. Met het toepassen van deze investeringsstrategie zul je je om de volatiliteit van het moment namelijk een stuk minder zorgen hoeven maken. Wat is Dollar Cost Averaging precies? En hoe kun je het gebruiken? Dat is iets dat we vandaag zullen uitdiepen.

In het artikel over beleggen met €50 kwam dit onderwerp al even kort aan bod. Vandaag zullen we ons verder verdiepen in hoe het werkt en hoe je het kan toepassen. Allereerst nog even: Wat is Dollar Cost Averaging nog maar? DCA is simpel gezegd een investeringsstrategie waarin je periodiek je beleggingen koopt, dit doe je bijvoorbeeld elke maand of elk kwartaal. Door dit te doen middel je je aankoopprijs en zul je nooit het risico lopen de hoofdprijs te betalen voor je belegging, wat uiteraard wel het geval is als je alles in één keer koopt. Ideaal dus in volatiele tijden zoals nu wanneer het onzeker is of de markt nog flink gaat stijgen of nog fors gaat dalen.

Rekenvoorbeeld eenmalige investering vs. Dollar Cost Averaging

Om nog even kort te illustreren hoe DCA in z’n werk gaat, hebben we hieronder een rekenvoorbeeld waarin we een eenmalig investering afzetten tegen een belegging, aangekocht volgens de DCA strategie.

Koersgrafiek Amazon begin mei 2019 tot eind april 2020, Bron: Tradingview

Bovenstaande grafiek volgt de koers van e-commerce reus Amazon in het afgelopen jaar. Stel dat we een jaar geleden (op 1 mei) 12 aandelen in dit bedrijf wilden kopen. We zouden dan $ 1.911,52 x 12 = $ 22.938,24 in totaal hierin geïnvesteerd hebben.

Als we echter besluiten DCA toe te passen en iedere eerste beursdag van de maand een aandeel Amazon te kopen, dan krijgen we het volgende totaalbedrag:

$1911,52 + 1692,69 + 1922,19 + 1855,32 + 1789,84 + 1735,65 + 1791,44 + 1781,60 + 1898,01 + 2004,20 + 1953,96 + 1907,70 = $ 22.244,12

De gemiddelde aankoopkoers van een aandeel Amazon door aankopen via DCA is dan:

22.244,12 : 12 = $ 1.853,67

Door geleidelijk in te kopen op zowel de toppen als in de dalen, hebben we in dit geval dus zelfs een goedkopere gemiddelde aankoopkoers dan wanneer we op een willekeurig moment in de markt waren gestapt.

In totaal hebben we (1911,52 – 1853,67 =) $ 57,85 van de kostprijs per aandeel kunnen afhalen, en (22.938,24 – 22.244,12 =) $694,12 van het totaalbedrag door aan te kopen volgens de DCA strategie.

Zoals in het rekenvoorbeeld te zien kan DCA dus voordeliger zijn ten op zichte van alles in één keer beleggen, naast een mogelijke gunstigere prijs kan DCA nog meer voordelen bieden. Desalniettemin zitten er ook verscheidene nadelen aan het toepassen ervan. We zullen hieronder kort even de verschillende voor- en nadelen bij langs gaan.

Voordelen Dollar Cost Averaging

Voorkom dat je de markt verkeerd timed

Het proberen te timen van de markt is een fout die veel (beginnende) beleggers maken. Als je eenmaal denkt een patroon door te hebben, kun je goed van een koude kermis thuis komen wanneer de beurs vervolgens totaal iets anders doet dan je had voorzien. Aangezien de beurs nou eenmaal onvoorspelbaar is, zul je in ieder geval nooit verkeerd zitten wanneer je een gemiddelde prijs betaalt voor je belegging.

Je neemt geen irrationele beslissingen op basis van je emotie

Wanneer een prijs enorm op en neer beweegt, zowel omhoog als omlaag, kan dat een grote invloed hebben op je emoties en daarmee op de manier waarop je naar je belegging kijkt. Angst (voor zowel enorme verliezen, als voor mislopen van grote winsten (fear of missing out)) kan de overhand nemen en leiden tot irrationele keuzes. Hierdoor kun je bijvoorbeeld te laat in een belegging stappen of er juist weer te vroeg uitstappen. Door met dollar cost averaging je aankopen te ‘automatiseren’, kun je los van de stress die je jezelf ermee bespaard, ook onnodig geldverlies door irrationele keuzes voorkomen.

Zeer geschikte strategie voor lange termijn beleggen

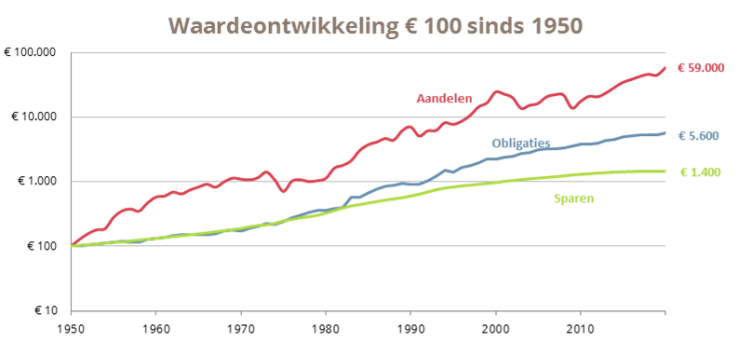

DCA is bij uitstek voor het beleggen op de lange termijn een zeer geschikte strategie. De beurs is misschien onvoorspelbaar, maar heeft wel in de afgelopen decennia laten zien de beste manier voor vermogensopbouw te zijn. Wanneer je beleggen in een gemiddelde index afzet tegen sparen over de afgelopen 70 jaar, zijn de verschillen enorm. Zoals je kan zien in onderstaande grafiek zou je geld t.w.v. €100 in 1950 na 70 jaar sparen zo’n €1400 waard zijn. Beleggen in aandelen doet het daarentegen behoorlijk beter, je geld t.w.v. €100 zou na 70 jaar hiermee maar liefst €59.000 waard zijn.

Bron: Meesman Indexbeleggen

Voor de lange termijn loont beleggen dus enorm en met DCA kun je dat ook nog eens op een manier doen zonder stress en zonder dat je ooit teveel betaald. Je koopt immers op zowel de pieken als in de dalen van de markt en tegelijkertijd kun je wel voortdurend dividend ontvangen (wanneer je een dividendfonds of -aandeel bezit) omdat je altijd belegd bent. En aangezien dividend voor een enorm deel verantwoordelijk is voor je rendement (maar liefst 78% van het rendement uit bovenstaande voorbeeld komt uit dividenduitkeringen!), wil je ook graag altijd belegd zijn. Beleggen volgens DCA in combinatie met bijvoorbeeld indexfondsen is dus een ideale strategie voor lange termijn vermogensopbouw.

Je loopt minder risico

Door het geleidelijk inkopen van je beleggingen is je risico een stuk beperkter. Alhoewel bovenstaande voorbeeld aangaf dat beleggen (in een gemiddeld bedrijf) op de lange termijn altijd wint van sparen, kan alles kopen vlak voor een beurscrash een flinke domper zijn op je rendement. Het kan dan soms jaren duren voor je je initiële investering weer terug verdiend hebt en dat is iets dat je uiteraard graag voorkomt. Door gespreid in te kopen, hedge je jezelf uitstekend tegen bubbelvorming op de beurs en verlies je maar beperkt wanneer er een beurscorrectie komt. Daarnaast profiteer je wel gewoon van herstel op de beurs met de beleggingen die je tegen korting hebt ingekocht.

Door passief te beleggen ben je minder tijd kwijt

Door DCA toe te passen beleg je passief. Zeker wanneer je passief beleggen combineert met indexbeleggen, ben je maar weinig tijd aan kwijt aan je beleggingen. Bij indexbeleggen vertrouw je er immers op dat op de lange termijn de bedrijven uit een index groeien en geld op blijven leveren. Doordat je met indexfonds een gemiddelde van een aantal bedrijven neemt, hoef je zelf geen research naar bedrijven te doen of marktnieuws in de gaten te houden. De enige tijd die je er aan kwijt hoeft te zijn, is het doen van je maandelijkse aankooptransactie.

DCA biedt een laagdrempelige manier om in te stappen

Als je wil beginnen met beleggen, kan DCA je een goede mogelijkheid bieden om kennis te maken met de markt zonder aan al teveel risico blootgesteld te zijn. Je kan zo gaandeweg kennis maken met beleggen en ondertussen ook je eerste rendement maken.

Je kan makkelijker het rendement van een gemiddelde index halen of die zelfs verslaan

Je vraagt je misschien af bij dit punt, wat er bijzonder is aan het verslaan van de index. De index zelf is immers maar een gemiddelde van hoe verschillende bedrijven het doen en een gemiddelde moet wel te verslaan zijn toch? Indexen zelf staan er ook niet om bekend enorm te bewegen, op enkele uitzonderingen na (zoals 2020). Toch is het verslaan ervan niet zo makkelijk als dit misschien lijkt.

Allereerst, hoeveel bedraagt het gemiddelde jaarrendement van een grote index eigenlijk? Gemiddeld genomen gaan indexen meestal per jaar maar een aantal procent omhoog of naar beneden, met de neiging op lange termijn naar boven te gaan.

Dow Jones

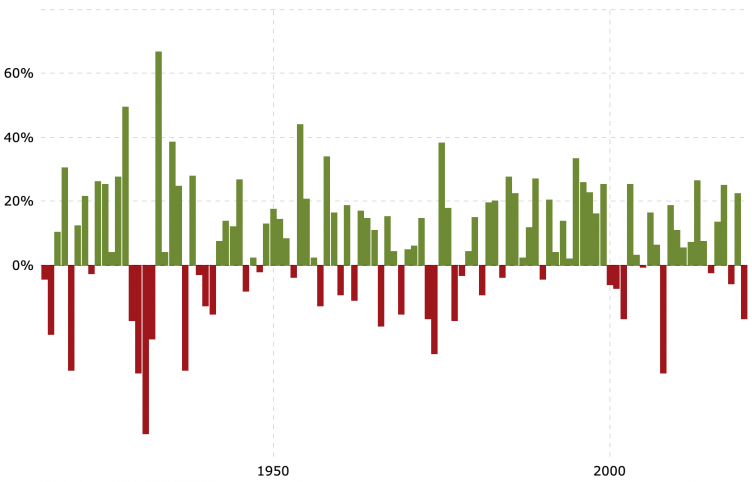

Als we kijken naar één van de grootste en bekendste indexen, de Dow Jones, dan zul je zien dat die in de afgelopen 100 jaar gemiddeld zo’n 5% per jaar gestegen is (dit wordt ook wel de benchmark genoemd, het gemiddelde rendement van de grootste indexen). Dit rendement is wel exclusief dividend.

Historisch rendement Dow Jones per jaar Bron: MacroTrends.net

5% stijging per jaar klinkt niet heel indrukwekkend misschien. Veel beleggers zullen dan ook denken dat ze een rendement van 5% per jaar toch zeker moeten kunnen halen of overtreffen.

Toch blijkt dit in praktijk nog behoorlijk moeilijk te zijn voor de meeste beleggers. Het is zelfs zo dat de meerderheid er niet eens in slaagt de index te verslaan. Alhoewel je met goed onderzoek en goede keuzes de index wel degelijk kan verslaan, zoals Warren Buffett met 20% gemiddeld per jaar, is je niet laten verleiden tot het maken van de verkeerde keuzes in beleggen toch iets dat voor veel beleggers moeilijk is. Hogere rendementen die lonken, brengen immers ook grotere risico’s met zich mee en wanneer je daar de mist mee ingaat, presteer je al snel slechter dan de benchmark.

Met DCA in indexfondsen hoef je je daar geen zorgen om te maken en zul je in ieder geval altijd op indexniveau beleggen.

Nadelen van Dollar Cost Averaging

Je kunt rendement mislopen

Dit punt sluit aan bij het punt over altijd belegd zijn in het stukje over DCA en beleggen voor de lange termijn. Waarom wil je graag altijd belegd zijn? In het Engels wordt ook wel gezegd dat het als belegger gaat om ‘time in the market’ in plaats van ‘timing the market’. Hiermee wordt bedoeld dat je het meeste rendement maakt door ‘aanwezig’ te zijn in de markt. Dit omdat aandelen op een aantal cruciale dagen in het jaar de grootste stijgingen doormaken en daarnaast op bepaalde momenten in het jaar dividend uitbetalen.

Om te verduidelijken wat we hier bedoelen, kunnen we eens kijken naar het rekenvoorbeeld van eerder. Stel dat Amazon halverwege het jaar $100 dividend per aandeel betaald. Als we begin van het jaar 12 aandelen gekocht hebben, dan krijgen we dus 12×100= $1200 ; maar wanneer we volgens DCA de markt toe treden krijgen we slechts 6×100= $600. Daarmee wordt het bedrag dat we oorspronkelijk bespaarden met DCA al een stuk beperkter.

Hoe meer tijd we nemen om een groot bedrag periodiek te beleggen, hoe meer rendement het ons uiteindelijk kan kosten. Zo zal je wanneer je in één keer €10.000 investeert, hoogstwaarschijnlijk een hoger rendement behalen dan wanneer je €1000 over 10 jaar verspreid, simpelweg omdat je geld minder tijd in de markt doorbrengt.

Lump Sum Strategy

Dat betekent dat wanneer je een groter bedrag, dat je kan missen, in één keer kan beleggen, het ook loont dit in één keer te investeren in plaats van de investering uit te smeren over perioden. Een grote som geld in één keer investeren, wordt ook wel de Lump Sum Strategy genoemd.

Wanneer je dit doet vlak voor de markt een grote correctie maakt, zul je echter wel balen, wat er voor kan zorgen dat je kan gaan twijfelen aan je strategie en toch in paniek verkoopt. Emotioneel is het dus lastiger om de Lump Sum Strategy toe te passen, maar overall verslaat het wel DCA qua rendement op de lange termijn, zelfs al koop je vlak voor een crisis. Wanneer je DCA toepast maximaliseer je dus nooit je winst. Zowel omdat je nooit goed timed, als dat je rendement misloopt door je investering uit te smeren waardoor je met minder kapitaal ‘time in the market’ maakt.

Geen vervanging voor zoeken naar een geschikte belegging

Wanneer je DCA toepast moet je alsnog grondig research doen om er zeker van te zijn dat je wel een degelijke belegging koopt. Als je DCA gebruikt op een belegging die bergafwaarts gaat door slechte bedrijfsvoering of zware concurrentie, zul je je wel moeten afvragen of de belegging zelf nog wel zo gunstig is. DCA is een handig middel voor het middelen van je kostprijs, maar waar je het op toepast is uiteindelijk het belangrijkst. Mede hierom is het verstandig om DCA toe te passen op producten waarin je een sterke overtuiging hebt en een hoge garantie geven op lange termijn rendement (bijvoorbeeld indexfondsen).

Kan meer kosten met zich meebrengen

Doordat je met DCA elke periode een transactie doet, kunnen je beleggingskosten ook hoger uitpakken dan wanneer je een groter bedrag in één keer investeert. Kosten als transactiekosten bestaan immers voor een deel uit vaste kosten en voor een deel uit variabele kosten (vaak een klein percentage van je totale transactiebedrag). Relatief gezien kost een transactie je dus minder wanneer je veel aandelen in één keer koopt, omdat je dan niet telkens met het vaste transactiebedrag te maken krijgt.

Voor de aanschaf van ETF’s kun je in veel gevallen echter gratis de aankoop doen en worden er alleen transactiekosten in rekening gebracht bij de verkoop. Wat dat betreft zijn ETF’s een ideaal middel voor periodiek beleggen en de dollar cost averaging strategie.

Je zal de indexbenchmark niet of minder makkelijk verslaan

Bij het laatste punt van ‘voordelen’ bespraken we dat veel beleggers de grote indexen (5% rendement gemiddeld per jaar) niet kunnen verslaan. DCA met indexbeleggen biedt dan ook een veilige optie om wel degelijk de benchmark te kunnen evenaren ieder jaar. Als je beleggen echter leuk vindt, je hebt je research gedaan en je bent je bewust van de risico’s, dan zou je meer rendement kunnen halen door individuele aandelen uit te kiezen en die gewoon te kopen op een punt dat je ‘goedkoop’ acht.

Pensioenopbouw

In de voor- en nadelen kwam al even aan bod dat DCA voornamelijk in combinatie met indexbeleggen een ideaal middel is om geleidelijk je vermogen op te bouwen. Door de sterke lange termijn focus en het stapsgewijs opbouwen van je positie is deze vorm van beleggen dan ook uitermate geschikt voor het opbouwen van je pensioen. Wanneer je standaard al iedere maand een bedrag opzij zet voor later, kan het zeker het overwegen waard zijn met dit geld indextrackers/ETF’s te kopen.

DCA toepassen bij de verkoop

Waar in beleggen een koopbeslissing doorgaans snel genomen is, zo blijkt verkopen vaak een stuk lastiger. Wanneer is immers het juiste moment om te verkopen? Je wil niet te vroeg uit de markt stappen en mogelijke winst mislopen, noch wil je mogelijk zelfs verlies moeten nemen. De kunst van het verkopen is er dan ook eentje op zich.

Wanneer je reden om te verkopen simpelweg is dat je geld uit de markt wil halen om ergens anders aan te besteden en je niet zeker bent wat het juiste verkoopmoment is, dan zou je ook DCA op de verkoop van je belegging kunnen toepassen.

Het principe is hetzelfde als DCA bij aankopen, maar in plaats van dat je je positie geleidelijk opbouwt, bouw je nu je positie geleidelijk af. Vooral psychologisch kan dat een voordeel zijn, maar je kan ook nog een tijd langer rendement blijven maken in de markt, daarom zeker iets om te overwegen wanneer je wil stoppen met beleggen.

Hoe te beginnen met DCA?

Stap 1. Bepaal waarin je wil investeren

- Alles wat je moet weten over indexbeleggen

- 8 mogelijkheden om 50 euro te beleggen

- Hoe kun je het best spreiden als je gaat beleggen?

Stap 1 is vast stellen waarin je wil beleggen. Wat een goede keuze voor jou is, is afhankelijk van hoeveel risico je wil lopen en hoeveel tijd je eraan wil besteden. Heb je goed je research gedaan en durf je iets meer risico te nemen, dan kun je DCA gaan toepassen op een individueel aandeel. Bij aandelen kun je ook weer onderscheid maken tussen veilige en risicovollere sectoren om in te beleggen. Aandelen kopen in bijvoorbeeld de financiële sector kan meer rendement opleveren, maar het draagt ook meer risico’s met zich mee. Sectoren als de voedingssector staan daarentegen bekend als veiliger, aangezien ze ook in tijden van crisis hun producten wel zullen blijven verkopen.

Risico’s spreiden

Spreid je liever je risico in plaats van op één paard te wedden en besteed je het liefst zo min mogelijk tijd aan je beleggingen, dan is het aan te raden een ETF van een (grote) index te kopen. Ook in indexen is er verschil in hoe risicovol ze zijn en hoeveel rendement ze opleveren. Een index als de Amerikaanse Nasdaq heeft bijvoorbeeld in koers goed gerendeerd de laatste jaren (vertienvoudigd in waarde sinds 2002), terwijl de Nederlandse AEX het voor het rendement vooral moest hebben van dividenduitkeringen (gemiddeld zo’n 4 % per jaar). Bedenk je dus vooraf goed wat voor type belegging het best bij je past en wat je doel is met beleggen.

Stap 2. ‘Automatiseer’ je transacties

Wanneer je eenmaal weet waarin je wil beleggen en ook weet hoeveel je iedere periode wil beleggen, is het zaak om je transacties te ‘automatiseren’. Dit houdt in dat je elke maand of kwartaal telkens hetzelfde bedrag in de belegging steekt en dat ook voor een bepaalde periode blijft doen. Je kan wanneer je zelf aandelen of ETF’s koopt een reminder in je (digitale) agenda zetten om bijvoorbeeld iedere eerste beursdag van de maand je transactie te doen.

DCA met beleggingsfonds of pensioenfonds

Wat ook een mogelijkheid is, is het periodiek beleggen uitbesteden aan derden, zoals in een beleggingsfonds of een pensioenfonds. Een fondsbeheerder doet dan voor jou de transacties. Voor deelname aan een fonds wordt echter wel een fee in rekening gebracht. Dit lijkt misschien wat onnodig om rendement aan op te geven, maar het uitbesteden aan iemand anders zorgt er wel voor dat er consistent een vast bedrag belegd wordt en ook op de manier zoals je vooraf graag wil dat het gebeurd. Wanneer je het zelf moet doen, kan het verleidelijk zijn om je eigen regels toch wat te versoepelen en onbedoeld meer risico te nemen dan je oorspronkelijk van plan was.

Laatste tip voor starten met DCA

Maak onafhankelijk van welke vorm je ook kiest, vooraf een goed plan en wijzig dit alleen als je dit goed aan jezelf kan verantwoorden. Op die manier kun je enorm je voordeel doen met beleggen en met dollar cost averaging. Heel veel succes!

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Egbert

Kocht op z’n 10e zijn eerste aandeel (Fox Kids), sindsdien altijd met beleggen bezig geweest, een onderwerp waar hij graag over leest en schrijft. Groot fan van Warren Buffett en zijn value investing filosofie.

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)  Wat is het gemiddelde rendement dat je met aandelen kunt behalen?

Wat is het gemiddelde rendement dat je met aandelen kunt behalen?  Wat zijn de beste wereldwijde ETF indexfondsen?

Wat zijn de beste wereldwijde ETF indexfondsen?  Wanneer moet je je aandelen verkopen?

Wanneer moet je je aandelen verkopen?  VWRL ETF Indexfonds; alles wat je hierover moet weten

VWRL ETF Indexfonds; alles wat je hierover moet weten  Aandelen kopen; dit moet je weten (+ 6 tips)

Aandelen kopen; dit moet je weten (+ 6 tips)  Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)

Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)  Penny Stocks; hoe werkt het en welke zijn populair? (2024)

Penny Stocks; hoe werkt het en welke zijn populair? (2024)  Copy trading; wat is het en werkt het? (13 tips)

Copy trading; wat is het en werkt het? (13 tips)  Beleggen in P2P Leningen: platformen, verdiensten en ervaringen

Beleggen in P2P Leningen: platformen, verdiensten en ervaringen