Rijk worden met beleggen is iets wat veel beleggers ambiëren. Toch lukt het veel beleggers niet de markt te verslaan of om er überhaupt winst mee te maken. Uit onderzoek bij CFD brokers blijkt zelfs dat zo’n 80% van de retailbeleggers op hun platformen, geld verliest. Toch is er ook een groep beleggers die er jaar op jaar weer in slaagt de markt wel te verslaan en daarmee uitstekende rendementen weet te behalen. Hoe doen zij dit? En wat zijn de geheimen van deze beleggers, waaronder een groot aantal profs, om stelselmatig meer geld van de beurs te halen dan ze er in steken? Je zou het misschien niet denken maar de methoden die een aantal van de beste fundmanagers ter wereld gebruiken zijn ook voor jou als particuliere belegger uitstekend te leren. Sterker nog, jij kan deze toepassen op een manier die de professionals niet kunnen.

Één van deze methoden zullen we vandaag behandelen door een kijkje te nemen in de school van de value investing. Dit is een beleggingsfilosofie die door vele succesvolle fondsmanagers wordt toegepast, waaronder de meest succesvolle belegger en tevens voormalig rijkste man ter wereld, Warren Buffett, die het al decennia lang toepast in het selecteren van zijn aandelen.

- Value investing in een notendop

- Onderwaardering vinden in aandelen

- Bedrijven waarderen: Hoe kom je achter de intrinsieke waarde? Wat is ‘goedkoop’ en wat is ‘duur’?

- Groeibeleggingen (growth investing) versus Waardebeleggingen (value investing), Tesla versus Coca Cola

- Value beleggen of groei beleggen, wat werkt het best?

- Zelf aan de slag gaan met Value investing

- Value investing voor jou laten doen

Value investing in een notendop

Geschiedenis van de Value Investing

Warren Buffett is ongetwijfeld de meest bekende value investor ter wereld, maar hij is zeker niet de bedenker van deze filosofie. Aan de wieg van de principes van value investing stond niemand minder dan Benjamin Graham, de latere mentor van Buffett. Het concept van value investing behandelt hij voor het eerst in een uitgebreid handboek genaamd ‘Security Analysis’ dat hij samen schreef met zijn collega David Dodd van Columbia University.

Graham verloor in de crash tussen 1929 en 1932 70% van zijn vermogen, maar leerde in deze periode ook zijn meest waardevolle lessen die verwerkt zouden worden in zijn eerste publicatie. Na zijn tijd op Wall Street ging hij les geven aan Columbia University en werd er op basis van zijn colleges en David Dodd’s aantekeningen hiervan het eerste value investing boek samengesteld.

De mentor van Buffett en ‘The Intelligent Investor’

Later maakte Graham met zijn boek ‘The Intelligent Investor’ value investing bekend onder het grotere publiek. Dit boek was een vereenvoudigde versie van ‘Security Analysis’, wat een behoorlijk uitgebreid handboek was. Beide boeken staan echter nog steeds bekend als echte investeringsklassiekers. Het lezen van de ‘Intelligent Investor’ opende ook voor de 19-jarige Buffett de ogen voor value investing en het zette hem er toe aan, na eerst afgewezen te zijn door Harvard, om te gaan studeren aan de Columbia University waar Graham en Dodd ook zijn mentors zouden worden.

Over value investing zijn inmiddels vele boeken geschreven en ‘Security Analysis’ zelf was al een meer dan 700 bladzijden tellende handboek. Over dit onderwerp valt dus veel te vertellen, maar de basisprincipes ervan zijn gelukkig goed te begrijpen en zullen we in dit artikel dan ook stuk voor stuk bij langs gaan.

Onderwaardering vinden in aandelen

Wat is value investing dan precies? Value investing komt erop neer dat je aandelen koopt die verhandeld worden voor minder dan ze eigenlijk waard zijn. In zijn zoektocht naar manieren om stabiele en veilige rendementen te maken ontwikkelde Graham dan ook methoden om te kunnen bepalen wat een aandeel nou echt waard was. De conclusie die hij trok uit zijn eigen ervaringen was dat een aandeel van een bedrijf ondergewaardeerd, normaal gewaardeerd of overgewaardeerd was en dat de markt eens in de zoveel tijd kansen bood om aandelen tegen grote kortingen aan te schaffen ten opzichte van hun werkelijke waarde.

Om te weten in welke van deze drie categorieën een bedrijf valt, dien je volgens Graham als belegger dan ook zo goed mogelijk onderzoek te hebben gedaan naar de ‘intrinsieke waarde’ van een aandeel in een bedrijf.

Intrinsieke waarde

Intrinsieke waarde is een belangrijk concept in value beleggen en refereert naar de waarde die je krijgt als je een aandeel koopt. Value beleggers maken dan ook duidelijk onderscheid tussen prijs en waarde, een quote van Buffett vat dit mooi samen: “Price is what you pay, value is what you get.”

Om deze intrinsieke waarde te berekenen zijn er verschillende methoden waarvan we hier nog een aantal zullen behandelen. Wanneer je eenmaal weet wat de intrinsieke waarde van je aandeel is, is het een kwestie van wachten tot de markt je de beste prijs voorschotelt. Des te verder de koers van een aandeel onder de intrinsieke waarde zakt, des te beter. Dan is er immers voor een value belegger sprake van korting en die zie je het liefst zo groot mogelijk. Buffett zegt hier zelf over: “Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.” Oftewel, of het nou gaat om sokken of aandelen, ik koop graag kwaliteit als het afgeprijsd is. De aandelenmarkt is voor value investors wat dat betreft dan ook vergelijkbaar met een winkel waar je het liefst wacht tot de uitverkoop.

Mr. Market

In tegenstelling tot de efficiënte markt theorie die stelt dat markten alle mogelijke scenario’s al perfect inprijzen, zijn value beleggers er dus van overtuigd dat aandelen ook ondergewaardeerd en overgewaardeerd aangeboden kunnen worden op de markt. Op bepaalde momenten zal de markt overoptimisch zijn en zullen prijzen van aandelen sterk oplopen tot ver boven wat ze waard zijn, waardoor een bubble ontstaat. En op andere momenten zal de markt juist overdreven pessimistisch zijn en worden er aandelen van de hand gedaan voor prijzen ver onder hun eigenlijke waarde. Om dit fenomeen te illustreren maakte Graham gebruik van de ‘Mister Market’ analogie.

Hij vergleek hiermee de aandelenbeurs met een manisch-depressieve verkoper ‘Mr. Market’ die iedere dag aan je deur verschijnt om zijn producten aan te bieden. Zijn prijzen fluctueren iedere keer weer op basis van hoe hij zich voelt. Op sommige dagen vraagt hij normale prijzen en op andere dagen is hij extreem optimistisch over de toekomst en ziet hij geen enkel limiet meer voor wat hij kan vragen. Daarentegen op andere momenten ziet hij het allemaal niet meer zitten en biedt hij zijn waar voor een habbekrats aan, in de overtuiging dat het allemaal niks meer waard is. In dat laatste geval moet je als value investor je slag slaan!

Bedrijven waarderen: Hoe kom je achter de intrinsieke waarde? Wat is ‘goedkoop’ en wat is ‘duur’?

De bekende value belegger Joel Greenblatt zei ooit eens dat het geheim van investeren is om de waarde van iets uit te vinden – en er vervolgens een stuk minder voor te betalen. Hoe kom je er alleen achter wat een aandeel in een bedrijf echt waard is? En hoe weet je wanneer je met een koopje te maken hebt? Voor het beantwoorden van deze vragen zijn er een aantal methoden die je kan toepassen waarvan we er hier een aantal zullen behandelen. Uiteraard bieden deze methoden geen garantie voor succes, maar helpen je als belegger in ieder geval een goede inschatting te maken van wat je koopt.

Koers/winst verhouding (Price to Earningsratio)

K/W = Koers/Winst per aandeel

Waarschijnlijk de meest bekende en meest gebruikte methode om een bedrijf op waarde te schatten is de koers/winst verhouding. Deze methode geeft een snel overzicht van hoeveel winst je als belegger per aandeel krijgt ten op zichte van de aandelenprijs. Wat je hiervoor nodig hebt is de winst per aandeel (WPA) en de koers van het aandeel. De winst per aandeel bereken je simpelweg door de (jaar)winst te delen door het aantal uitstaande aandelen.

Ter illustratie van hoe je de koerswinst verhouding berekent, bij deze het voorbeeld van de k/w van ABN AMRO in 2019:

- Totale jaarwinst 2019: 2,04 miljard euro

- Aantal uitstaande aandelen: 940 miljoen

- Winst per aandeel (WPA): 2,040,000,000 : 940,000,000 = 2,17

- Gemiddelde koersprijs ABN AMRO in 2019: €19

- K/W = 19 : 2,17 = 8,75

De koers/winst verhouding voor ABN Amro komt voor 2019 dus uit op 8,75. Welke conclusies kan je hieruit trekken? In ieder geval dat de gemiddelde aandelenprijs van 2019 ongeveer 9x de jaarwinst per aandeel uit dat jaar bedraagt. Mocht ABN Amro op deze voet winst blijven maken dan zou je dus na zo’n 9 jaar evenveel winst hebben verdiend per aandeel als de waarde van je investering.

De k/w als beoordelingsmethode is vooral ideaal voor bedrijven waarvan de winstverwachtingen enigszins voorspelbaar zijn en waarbij de winsten bij voorkeur geleidelijk elk jaar oplopen. Om een goed beeld te krijgen van wat een te verwachten k/w is van een bedrijf is het handig om de k/w van de jaren daarvoor op te zoeken. Over het algemeen wordt een k/w van onder de 15 als laag gezien en boven de 20 als hoog. De k/w van ABN Amro lijkt daarmee dus goedkoop, toch is de k/w iets dat per sector enorm verschilt. Zo is de k/w van bedrijven uit de financiële sector over het algemeen vaak lager vanwege de grotere risico’s die zij lopen en de grotere fluctuaties in hun winsten.

Tech is ‘duurder’ op de beurs

Bedrijven in de techsector hebben daarentegen vaak een hogere k/w vanwege hun grote groeipotentieel, zo hebben zowel onlinewinkelgigant Amazon en chipmachinemaker ASML allebei op dit moment een k/w van boven de 50 . Hun groei in winst in de komende jaren is daarmee voor een groot deel al ingeprijsd. In koers/winst verhoudingen zijn winstverwachtingen vaak dan ook al te zien.

De k/w is voor de waardebepaling van groeibedrijven niet handige aangezien deze bedrijven vaak weinig tot geen winst maken door hun investeringen in verdere omzetgroei.

Earnings Yield

EY = WPA/Koers x100

Verwant aan de koers/winstverhouding is de ‘earnings yield’. Dit komt praktisch op hetzelfde neer als de k/w, maar geeft je de winst per aandeel als percentage op je aankoopkoers.

De earnings yield van ABN Amro zou bijvoorbeeld zijn:

- EY = 2,17 : 19 x100 = 11,4%

Op je gemiddelde aankoopkoers van ABN Amro zou je dus 11,4% winst per aandeel krijgen.

Koers/boekwaarde verhouding

K/B = Koers / Eigen Vermogen (Bezittingen – Schuld) per aandeel

Een andere handige methode om een aandeel van een bedrijf te waarderen is de koers/boekwaarde verhouding. Met de boekwaarde wordt bedoeld voor hoeveel geld de bezettingen van een bedrijf in de ‘boeken’ staan, oftewel de waarde ervan op de balans. Met de koers/boekwaarde verhouding willen we uitrekenen hoeveel je als belegger betaalt per aandeel voor het eigen vermogen dat je ontvangt per aandeel. Dit eigen vermogen, ook wel sharesholders equity genoemd, is wat je krijgt als je van de boekwaarde van de bezettingen in een bedrijf de schulden aftrekt.

Het liefst heb je als aandeelhouder een bedrijf met een positief en een zo groot mogelijk eigen vermogen ten opzichte van de boekwaarde van de bezettingen. Dit betekent namelijk dat als de boekwaarde klopt, je geld overhoudt wanneer je alle bezettingen van het bedrijf verkoopt en daarna alle nog openstaande schulden aflost.

Wanneer je uit de k/b berekening een verhouding van 1 krijgt, betekent dit dat je aandeel precies evenveel kost als het eigen vermogen per aandeel oplevert, althans volgens de boekwaarde. Alle verhoudingen boven de 1 geven aan wat je in verhouding extra betaalt voor de bezettingen van het bedrijf per aandeel minus de schulden en alle verhoudingen onder de 1 duiden op papier op een grote korting in prijs ten opzichte van de boekwaarde van de bezittingen minus de schulden.

Commercieel vastgoed

Bij veel vastgoedbedrijven was tot voor kort sprake van een erg lage k/b. Zo had het kleine tot middelgrote winkelcentra runnende Wereldhave in 2016 een k/b van 0,95. Op papier zou dat betekenen dat wanneer het bedrijf failliet verklaard zou worden en alle bezettingen tegen de waarde waartegen de bezettingen van het bedrijf in de boeken staan verkocht worden, er nog geld overblijft voor de aandeelhouder. Er moet hier echter wel bijgezegd worden dat deze k/b niet voor niks zo laag was. De bezettingen van deze bedrijven stonden misschien wel voor deze prijzen in de boeken, maar door oplopende concurrentie met online winkelen is winkelvastgoed ook flink in waarde afgenomen. Beleggers hielden er dus rekening mee dat er op het vastgoed moest worden afgewaardeerd, iets wat uiteindelijk ook gebeurde onder de nieuwe CEO. Alhoewel de k/b verhouding dus mooie kortingen aan het licht kan brengen, bereken je dus alleen de prijs ten opzichte van de balans waarde, iets wat niet altijd matcht met de marktwaarde.

Koers/ kasstroom verhouding (Price to Cashflow ratio)

K/KS = Koers : Operationele Kasstroom per aandeel

De k/ks verhouding is vergelijkbaar met de k/w verhouding maar focust op de cashflow van een bedrijf i.p.v. de winst. Het voordeel van kijken naar de cashflow t.o.v. de koers is dat je hiermee een goed beeld krijgt van wat een bedrijf daadwerkelijk genereert aan geld per aandeel met z’n bedrijfsactiviteiten. Bij de operationele cashflow worden namelijk in tegenstelling tot de winst niet-cash kosten zoals afschrijvingen niet meegerekend. Met de koers/cashflow verhouding reken je dus uit hoeveel geld een bedrijf per aandeel verdient met z’n bedrijfsactiviteiten.

Een interessante variant op de koers/kasstroom verhouding is door van de vrije kasstroom per aandeel uit te gaan. Hierdoor zie je hoeveel beschikbaar geld je koopt per aandeel. Met deze methode kun je ook goed de bedrijven identificeren die wel hoge winsten rapporteren, maar desalniettemin met lage of negatieve kasstromen te maken hebben.

Koers/omzet verhouding (Price to Sales ratio)

K/O = Koers/Omzet per aandeel

Zoals we benoemden bij de koers/winst verhouding, is deze methode niet erg geschikt om de waarde van groeibedrijven in te schatten. Een betere methode voor dit soort bedrijven, waar de omzet elk jaar zo kan verdubbelen, is de koers/omzet verhouding.

Deze methode werkt in principe hetzelfde als de koers/winst verhouding maar in plaats van de winst per aandeel gebruik je de omzet per aandeel.

Groeibeleggingen (growth investing) versus Waardebeleggingen (value investing), Tesla versus Coca Cola

Om als value belegger een betrouwbare waardering te kunnen maken van een bedrijf, kun je het beste kiezen voor een bedrijf met een goed voorspelbare omzet- en winstontwikkeling. Dit soort meer ‘veilige’ beleggingen worden dan ook vaak aangeduid als waardebeleggingen, dit zijn de bedrijven die je graag koopt met korting die je uiteindelijk o.a. in de vorm van dividend nog lang van stabiele rendementen kunnen voorzien.

Alhoewel er ook behoorlijk wat overlap kan zijn, staan deze bedrijven op investeringsgebied over het algemeen tegenover groeibedrijven. Groeibedrijven gelden als bedrijven waarvan de omzet doorgaans snel stijgt, maar waar nog weinig gezegd kan worden over hoe dit zich in de toekomst naar winst kan vertalen. Met groeibedrijven kun je dan ook in korte tijd mogelijk veel rendement maken, maar ze staan ook niet voor niks bekend als onvoorspelbaar en risicovol.

Hoe kun je met beide strategieën geld verdienen als belegger? Om dat te illustreren zullen we hieronder een korte analyse maken van de koersontwikkelingen en k/w waarderingen van Tesla en Coca Cola, een succesvolle groei-investering en een succesvolle waarde-investering.

Tesla

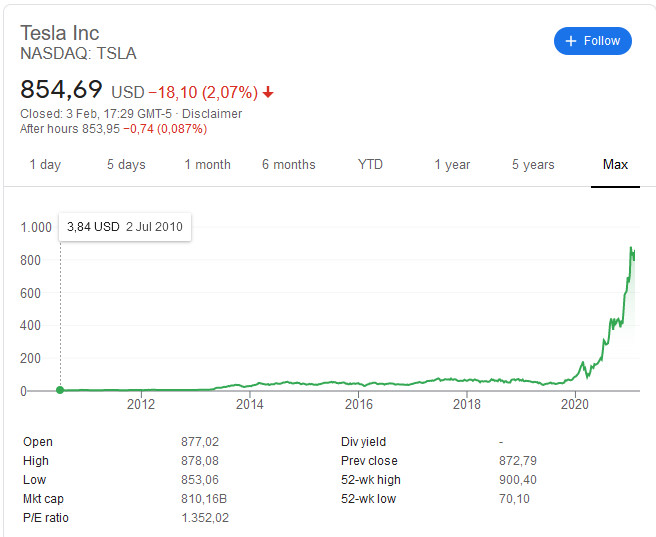

Het populaire elektrische autobedrijf van Elon Musk kende een bijzonder goed 2020 voor investeerders. Tesla zag in dit jaar zijn koers vanaf de bodem in maart meer dan vertienvoudigen. Beleggers die al langer belegd zijn in de elektrische autofabrikant kunnen tegen nog veel grotere rendementen aan kijken. Wie in 2010, in het jaar van de IPO, het aandeel had gekocht, hoefde daar slecht $3,84 per aandeel voor te betalen. Een investering van $1000 toen was nu maar liefst $222040 waard geweest, wat neerkomt op een totaal rendement van 22104% en een gemiddeld jaarrendement van 2210,4%. In de afgelopen 10 jaar dus een fantastische groeibelegging waarvan het de vraag is of het al uitgegroeid is. Het is mogelijk dat Tesla ooit uitgroeit tot een waardebelegging, maar met een k/w van 1634 is het daar nu nog veel te duur voor.

Coca Cola

Het aandeel Coca Cola is één van de favoriete aandelen van Warren Buffett en een typische waardebelegging. Voor Buffett het kocht was het al één van de grootste cola producenten ter wereld en 32 jaar later is dat nog steeds het geval. De koers van dit aandeel is in de afgelopen 40 jaar flink opgelopen, destijds kon je nog een aandeel Coca Cola kopen voor $0,70 ; vandaag de dag kost een aandeel rond de $48,50. Mocht je in 1981 voor $1000 aan aandelen gekocht hebben, dan waren die puur afgezet tegen de koerswaarde nu $68258,40 waard geweest. Een totaal rendement op je initiële investering van 6725,84%, wat neerkomt op een gemiddeld jaarrendement in de afgelopen 40 jaar van 168,15%. Niet verkeerd, maar vergeleken met Tesla verbleekt dit rendement, toch moeten we bij Coca Cola nog flink wat optellen. In tegenstelling tot Tesla keert Coca Cola namelijk dividend uit, wat het in ieder jaar ook gedaan heeft, waarmee het een reputatie als dividendaristocraat heeft.

Als we weer kijken naar de in 1981 belegde $1000 (1428 aandelen van $0,70) dan zouden we als we elk jaar weer nieuwe aandelen zouden kopen met het dividend, 40 jaar later een vermogen hebben opgebouwd van $194000. In totaal zou je dan zo’n 4000 aandelen hebben die je tegen het huidige dividend van $1,60 per aandeel ieder jaar al 640% op je eerste investeringsbedrag zouden opleveren. De kracht bij Coca Cola zit hem dus voornamelijk in het dividend, en wanneer herbelegd zou dit in de laatste 40 jaar goed zijn geweest voor een jaarrendement op je inlegbedrag van gemiddeld 482,50%.

Gekeken naar deze rendementen is het niet verwonderlijk dat Warren Buffett zo’n enorm vermogen heeft opgebouwd, zeker als je nagaat dat hij het een belang heeft van zo’n 10% in Coca Cola. Toch doen de rendementsresultaten van Coca Cola nog steeds onder aan die van Tesla, wanneer je die bij z’n IPO had gekocht en had vastgehouden. Daarmee rijst dan ook de vraag: wat is een betere vorm van beleggen, value beleggen of groei beleggen?

Value beleggen of groei beleggen, wat werkt het best?

Als je bovenstaande voorbeelden ziet zou je wellicht, ondanks dat beiden het uitzonderlijk goed gedaan hebben, denken dat groei-aandelen het meest renderend zijn. Toch is uit historisch onderzoek van de afgelopen 80 jaar gebleken dat waardebeleggingen het beter deden dan groeibeleggingen. Waarschijnlijk komt dit omdat lang niet alle groeibedrijven ook daadwerkelijk uitgroeien tot wat van ze verwacht wordt.

Desalniettemin hebben groei-aandelen in de laatste 10 jaar het weer beter gedaan dan value aandelen. Als je kijkt naar de astronomische groei in een aandeel als Tesla is dit niet gek. Met de groeibeleggingen blijft alleen wel de vraag hoe lang ze nog door kunnen groeien. Tesla is op dit moment gewaardeerd als het op vier na waardevolste bedrijf ter wereld terwijl het nog verre van de grootste autofabrikant is. Met een k/w van 1634 is het dan ook exceptioneel gewaardeerd en zal het in de komende jaren moeten bewijzen dat het de verwachtingen waar kan maken. Coca Cola daarentegen wordt verhandeld tegen een k/w van 25 en zal hoogstwaarschijnlijk niet zo snel daar uit de buurt komen.

Tech als waardebelegging

Of Tesla een waarde aandeel wordt blijft de vraag, maar met grotere techbedrijven als Apple, Amazon en Google zie je tegenwoordig al waarderingen die ook waardebeleggers aantrekt. Niet voor niks dat Warren Buffett o.a. Apple insloeg bij een k/w van onder de 20 en het nu zelfs de grootste positie van Berkshire Hathaway is.

In het Tesla voorbeeld zijn we ook uitgegaan van het meest ideale scenario waarin we op het laagste punt gekocht hebben en vervolgens ook constant vast hebben gehouden. Dit laatste is in de praktijk met de enorm volatiele aard van groeibedrijven erg lastig. In de afgelopen 10 jaar zijn er dan ook meerdere momenten geweest waarin het bedrijf kopje onder driegde te gaan en dalingen van 30% op een dag waren niet zeldzaam. Als aandeelhouder van Tesla zou je psychologisch dan ook veel meer getest zijn dan als aandeelhouder van Coca Cola. De grotere volatiliteit van koersen van groeibedrijven vraagt dan ook grote mentale weerbaarheid van de belegger.

Alhoewel er ook veel overlap kan zijn worden over het algemeen waarde-aandelen vooral gezien als veilige en voorspelbare beleggingen. Dit in tegenstelling tot groei-aandelen die vaker gelden als onvoorspelbaar en risicovol. Vroeg of laat kan een groei-aandeel uitgroeien tot een waarde-aandeel, maar ook in een waardebelegging kan nog flink groei zitten.

Zelf aan de slag gaan met Value investing

Als je eenmaal weet hoe je een bedrijf kan waarderen, hoe kan je dan uiteindelijk het beste beginnen met value investing? We zullen hier een aantal tips en principes bij langs gaan om je op weg te helpen.

Tips en principes om te volgen als value belegger:

Koop kwaliteit met korting

Deze tip is een referentie naar de eerdere quote van Buffett uit de introductie over kopen tijdens de uitverkoop. Als je als value belegger een bedrijf hebt onderzocht en concludeert dat het om een goed en sterk bedrijf gaat, koop dan aandelen in dit bedrijf wanneer de waarderingen gunstig zijn. Soms zal de koers van een aandeel simpelweg achterblijven op de waarde of zal tijdelijk slecht nieuws een interessante koopkans kunnen bieden.

Wees angstig wanneer anderen gretig zijn en wees gretig wanneer anderen angstig zijn

Deze quote van Buffett sluit aan bij het bovenstaande punt en de Mr. Market analogie van Benjamin Graham. Voor value beleggers doen de meest interessante kansen zich voor wanneer kwaliteitsaandelen tegen lage waarderingen worden aangeboden, dit gebeurt vaak als er veel angst in de markt is en beleggers voor irrationeel lage prijzen van hun aandelen af willen. Voor value beleggers is een beurscrash dan ook als een uitverkoop waar met grote korting (bij)gekocht kan worden. Tegelijkertijd is het oppassen voor een value belegger wanneer in korte tijd de waardering van een aandeel enorm oploopt zonder duidelijk reden. Dit kan duiden op euforie in de markt wat leidt tot blind kopen onder beleggers, met overwaardering in een aandeel en bubbelvorming tot gevolg.

Laat de tijd zijn werk doen om waarde tot uiting te laten komen (wees in staat een aandeel lang vast te houden en verlies te accepteren)

Wanneer je een ondergewaardeerd aandeel hebt gevonden, is het voor de value belegger vooral een kwestie van tijd tot de waarde van de investering tot uiting komt. Dit gaat niet altijd even snel en geduld is dan ook een goede eigenschap als value belegger. Toch zal meestal vroeg of laat een waardebelegging zich uitbetalen, zeker wanneer je deze met een goede korting kunt aanschaffen. Bedenk uiteraard wel dat ook waardebeleggingen geraakt zullen worden tijdens beurscrashes en economische recessies. Wees dan ook bereid verlies in je positie te accepteren en zie, wanneer het bedrijf fundamenteel nog sterk is, een koersdaling voornamelijk als kans om bij te kopen. Ook de grote value beleggers hebben grote dalingen in de waarde van hun portfolio’s meegemaakt, maar door posities aan te houden en bij te kopen op langere termijn uiteindelijk fantastische rendementen behaald.

Houd een goede ‘margin of safety’ aan

Benjamin Graham gebruikt in zijn eerste value investing boek de term ‘Margin of Safety’. Met deze veiligheidsmarge bedoelde hij het verschil tussen de geschatte waarde en de prijs van een aandeel. Wanneer je eenmaal de waarde van je aandeel hebt vastgesteld, is het de truc als value investor een zo groot mogelijk verschil tussen prijs en waarde te krijgen, oftewel een zo groot mogelijke korting.

De formule om je veiligheidsmarge uit te rekenen is: 1 – (prijs per aandeel)/intrinsieke waarde per aandeel)

Door een goede margin of safety aan te houden, kan je je neerwaartse risico al flink beperken. Warren Buffett is dan ook niet voor niks een groot fan van een hoge margin of safety, die hij soms laat oplopen tot 50%.

Speur naar smallcap-bedrijven, beste kansen in kleine markten

Als value belegger kan het tegenwoordig lastig zijn nog echte koopjes te vinden op de beurs. Aan goede bedrijven hangt vaak ook al een aardig prijskaartje en zeker nu is het niet ongebruikelijk dat ze tegen flinke waarderingen verhandeld worden. Hoe en waar kun je als value belegger dan de bedrijven vinden die in vergelijking met de markt nog gunstig en goedkoop gewaardeerd zijn?

Daarvoor kun je als particuliere value belegger terecht bij de smallcap-bedrijven. Dit zijn bedrijven die op kleinere beursen verhandeld worden en vaak al te kleine marktkapitalisaties hebben om door grote fondsen gekocht te mogen worden.

Een voorbeeld van een vrij gunstige waardering bij een smallcap-bedrijf ten op zichte van een sectorgenoot genoteerd aan een grotere beurs, zie je hieronder.

- Holland Colours (genoteerd aan de ‘lokale beurs’) k/w: 12,54

- Akzo Nobel (genoteerd aan de AEX) k/w: 29,89

Bij de koerswinst verhouding van deze verfbedrijven zie je dus dat Akzo Nobel beduidend duurder is dan Holland Colours. Puur naar de waardering gekeken lijkt het kleinere fonds dus een stuk gunstiger gewaardeerd te zijn. Beleggen in smallcap-fondsen brengt wel het risico met zich mee dat een tegenvaller in de bedrijfsresultaten mogelijk harder aankomt, dus goed onderzoek naar deze bedrijven is wel vereist. Daarnaast is de verhandelbaarheid van smallcap-fondsen ook veel beperkter, zo worden bijvoorbeeld bij Holland Colours slechts enkele honderden aandelen per dag verhandeld, terwijl dit bij Akzo als snel gaat om een half miljoen.

Waardeer ook wat niet in de boeken staat

Met de waarderingsmethodes die we eerder gaven, kun je als value belegger al een goed beeld krijgen van de waarde van je aandeel. Deze waarderingen zijn alleen wel gebaseerd op alle informatie die van een bedrijf in de ‘boeken’ staat, op basis dus van alle gegevens uit de winst/verlies rekening, de balans en het kasstroomoverzicht. Toch heeft het bedrijf ook bepaalde ‘bezettingen’ die je niet terug vindt hierin, maar die wel degelijk veel waarde hebben voor het bedrijf. Als je die bezettingen ook op de juiste waarde weet te schatten kom je mogelijk koopjes tegen die je anders over het hoofd zou zien. Wat we hiermee bedoelen zijn bijvoorbeeld dingen als:

- De merknaam van een bedrijf

- Het management van een bedrijf

Bovenstaande twee punten worden nooit in cijfers uitgedrukt op een balans, maar kunnen het bedrijf mogelijk heel veel geld op gaan leveren. Denk bij een sterke merknaam bijvoorbeeld aan Nintendo dat meerdere beroemde speltitels aan zich gebonden heeft (Super Mario, Pokémon, Zelda). Wanneer een derde partij één van deze titels wil gebruiken voor bijvoorbeeld spin-off games, films of de productie van merchandise kan Nintendo veel geld vragen voor het gebruik van de naam van één van deze titels. Hiermee heeft Nintendo met de sterke merknamen die het heeft een ‘bedrijfsbezit’ dat je niet terugziet op de balans, maar dat wel heel veel op kan leveren. Warren Buffett schreef zelf bij de aankoop van zijn eerste positie Coca Cola veel waarde toe aan de merknaam van het bedrijf. Door de kracht van de naam in te prijzen bij zijn waardering concludeerde hij dat hij met een koopje te maken had.

Ook het zittende management van een bedrijf wordt in financiële gegevens niet gewaardeerd, maar kan als een zeer waardevol onderdeel van het bedrijf worden beschouwd. Een management dat een sterke lange termijn focus heeft, kostenbewust opereert en keer op keer er in slaagt een bedrijf beter te laten functioneren dan de concurrent kan uiteindelijk veel waarde voor de aandeelhouder genereren.

Zowel naam als management kunnen ook negatief op een waardering wegen. Een bedrijf met een slechte naam/reputatie zal veel meer problemen ervaren met zaken doen en een slecht management kan mogelijk een goed bedrijf ten gronde richten. Kijk dus van tevoren ook goed naar alle dingen die niet in financiële verslagen voorkomen, maar die daar wel indirect invloed op hebben en neem die eveneens mee in je waardering.

Pas op voor ‘value traps’

Één van de haken en ogen aan het gebruik van waarderingsmethoden is dat ze uiteindelijk slechts een momentopname geven. Dit betekent dat de waardering van een bedrijf op het oog een koopje kan lijken, maar een jaar later al terecht ingeprijsd bleek te zijn door bijvoorbeeld een veel lager uitpakkende winst. De waarderingen houden dan ook geen rekening met veranderende marktomstandigheden en tegenvallende cijfers.

Een aandeel dat erg gunstig gewaardeerd lijkt, maar uiteindelijk drijfzand voor je geld blijkt, wordt ook wel een ‘value trap’ genoemd. Bij dit soort bedrijven kunnen er meerdere dingen aan de hand zijn zoals voortdurend slecht beleid van het management, een blijvend krimpende vraag naar producten of diensten van dit bedrijf, gedwongen verkopen om schulden af te kunnen lossen of zelfs boekhoudfraude (denk bijv. aan het Wirecardschandaal). Zo’n bedrijf kan ondanks dat het aantrekkelijk gewaardeerd lijkt, al snel veel minder waard worden en je mogelijk veel geld kosten. Als je een ondergewaardeerd aandeel vindt, zoek dan ook goed uit of de lage waardering tot stand is gekomen door een overdreven marktreactie op externe tegenvallers voor het bedrijf of op verslechterende bedrijfsfundamenten. Mocht het bedrijf bijvoorbeeld te maken krijgen met nieuwe concurrentie die het winstmodel bedreigt, dan is een lagere waardering ook terecht.

Value investing voor jou laten doen

De hoeksteen van goed value beleggen is goed onderzoek doen. Wanneer je als value belegger goed op de hoogte bent van de waarde van een bedrijf en geduldig je kansen afwacht kun je er als particulier dan ook veel mee verdienen. Voor een niet professionele belegger kan het mogelijk wel veel tijd kosten om gedegen onderzoek te doen. Hier dan ook een aantal tips om value beleggen uit te besteden:

Koop aandelen Berkshire Hathaway

Één van de makkelijkste manieren om zonder veel moeite aan value beleggen te doen, is door mee te beleggen met Warren Buffett. Het is namelijk mogelijk om aandelen te kopen in zijn investeringmaatschappij Berkshire Hathaway. Sinds de start van Berkshire Hathaway als investeringsmaatschappij behaalde het gemiddeld zo’n 20% rendement per jaar, wat jaar op jaar tot een enorme vermogensgroei leidde. Wie in 1965 slechts $100 geïnvesteerd had in Berkshire, had vandaag de dag zo’n $2,7 miljoen verdiend.

Interessant aan Berkshire is dat het in al die jaren nooit dividend heeft uitgekeerd, noch heeft het aandeel ooit een split gedaan (waarmee 1 aandeel meerdere nieuwe aandelen wordt). De enige manier waarop Berkshire investeerders beloonde was door eigen aandelen in te kopen. Hierdoor is in de afgelopen 55 jaar de koers dan ook opgelopen tot $350.000 per aandeel, waarmee het het duurste aandeel in de VS is. Voor een particulier dus wel vrij prijzig om in te beleggen. Gelukkig zijn er naast de klasse A aandelen, ook aandelen Berkshire Hathaway klasse B, die voor $231 per aandeel verhandeld worden. Deze aandelen volgen precies het koersverloop van de hoofdaandelen, maar zijn een stuk betaalbaarder.

Investeer in een Value Fund

Naast Berkshire Hathaway zijn er ook vele andere investeringsmaatschappijen en beleggingsfondsen die beleggen volgens de principes van value investing. Je kan er voor kiezen klant te worden bij een vermogensbeheerder die belegt volgens deze filosofie, maar een goedkopere oplossing is het investeren in een value fund door het kopen van een tracker/ETF.

Een aantal noemenswaardige value funds waar je ETF’s in kan kopen zijn:

- The iShares Edge MSCI USA Value Factor ETF (VLUE)

- The Vanguard Value ETF (VTV)

- The JPMorgan Growth and Income (VGIFX)

- The LSV Value Equity (LSVEX)

Deze voorbeelden zijn slechts een selectie uit een grote hoeveelheid value fondsen waar je uit kan kiezen. Ondanks dat ze allemaal werken via de principes van value investing, hanteren ze andere strategieën met betrekking tot de regio’s waarin ze in beleggen en de grootte van de beurzen waar ze aandelen op kopen. Het ene fonds zal zich bijvoorbeeld meer richten op small caps en de andere weer meer op mid- large cap bedrijven. Ook met betrekking tot dividend uitkering kan de strategie erg verschillen, sommige fondsen zullen bijvoorbeeld meer op groeiende value stocks gericht zijn en weinige dividend uitkeren, terwijl anderen juist gaan voor bedrijven met hoge dividenduitkeringen.

Als value belegger kun je dus vele richtingen op, ook bij het kiezen van een value fund loont het dus om goed na te denken over welke strategie je voorkeur heeft en is het nuttig om vooraf goed onderzoek gedaan te hebben.

Of je nou passief of actief gaat value beleggen, heel veel succes!

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Egbert

Kocht op z’n 10e zijn eerste aandeel (Fox Kids), sindsdien altijd met beleggen bezig geweest, een onderwerp waar hij graag over leest en schrijft. Groot fan van Warren Buffett en zijn value investing filosofie.

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)

Passief inkomen genereren; alles wat je moet weten (inspirerende tips en voorbeelden)  Wat is het gemiddelde rendement dat je met aandelen kunt behalen?

Wat is het gemiddelde rendement dat je met aandelen kunt behalen?  Wat zijn de beste wereldwijde ETF indexfondsen?

Wat zijn de beste wereldwijde ETF indexfondsen?  Wanneer moet je je aandelen verkopen?

Wanneer moet je je aandelen verkopen?  VWRL ETF Indexfonds; alles wat je hierover moet weten

VWRL ETF Indexfonds; alles wat je hierover moet weten  Aandelen kopen; dit moet je weten (+ 6 tips)

Aandelen kopen; dit moet je weten (+ 6 tips)  Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)

Beginnen met beleggen; dit moet je weten (9 uitgebreide tips)  Penny Stocks; hoe werkt het en welke zijn populair? (2024)

Penny Stocks; hoe werkt het en welke zijn populair? (2024)  Copy trading; wat is het en werkt het? (13 tips)

Copy trading; wat is het en werkt het? (13 tips)  Beleggen in P2P Leningen: platformen, verdiensten en ervaringen

Beleggen in P2P Leningen: platformen, verdiensten en ervaringen